|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 메이퇀(3690 HK)의 3분기 실적이 시장 컨세서스를 상회했다.

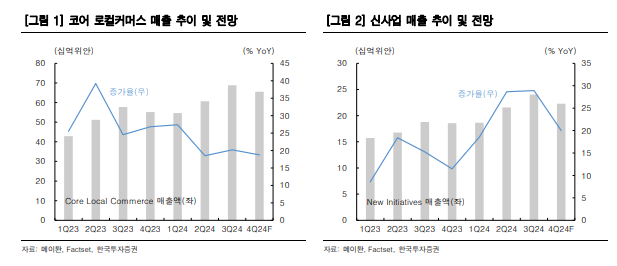

한국투자증권에 따르면, 메이퇀의 3분기 매출액은 936억 위안으로 전년 대비 22% 늘었고, Non-IFRS 순이익은 128억 위안으로 124% 증가를 기록했다.

매출액과 순이익은 컨센서스를 각각 2%와 7%상회했다.

매출 비중이 74%로 높은 코어 로컬커머스 부문이 20% 성장했다. 음식배달과 In-store/Hotel & Travel(이하 IHT) 사업호조로 코어 로컬커머스 부문의 조정 EBIT(146억 위안) 또한 44% 늘어났다.

신사업 매출 또한 전년 대비 29% 늘며 기대보다 견조했고, Meituan Select 부문의 효율적인 운용으로 신사업 순손실도 10억 위안으로 축소됐다.

이에 따라 3분기 순이익률도 13.7%로 개선됐다.

|

| (출처=한국투자증권) |

이동연 한국투자증권 연구원은 "중국의 3분기 소비 부진에도 불구하고 메이퇀 실적은 기대 이상이었다"며 "코어 로컬커머스를 구성하는 온디맨드 배송(on-demand delivery)과 IHT(온라인 레스토랑, 항공권, 호텔 예약) 부문 성과가 견조했기 때문"이라고 파악했다.

메이퇀의 4분기 매출액 증가율은 18%로 3분기 대비 다소 둔화되겠지만, 여전히 피어(peer) 대비 높은 성장률을 기록할 전망이다.

온디맨드 사업은 선후이안(Shen Hui Yuan, 통합 멤버십 프로그램) 서비스 확대와 저선도시 진출로 성장을 지속할 것이고, 인스타쇼핑의 수익성 개선도 지속될 것으로 전망된다.

IHT 부문 역시 서비스를 제공하는 카테고리와 지역을 확대하는 전략을 이어가며 매출이 26% 늘어날 것으로 예상된다.

이동연 연구원은 "중국의 소비 회복 속도가 빠르지 않지만 음식배달, 여행, 외식에 대한 수요가 상대적으로 견조하다"며 "핀둬둬를 제외하면 중국 빅테크 가운데 하반기에 가장 높은 탑라인(top line) 성장률을 기록할 것이라는 점에도 주목해야 한다"고 조언했다.

리야드(사우디아라비아) 진출로 사업을 중국 외 지역으로 확장한 점도 중장기적인 관점에서 고무적이다.

이 연구원은 자사주 매입 규모를 확대하며 주주환원을 강화하는 점도 투자포인트로 꼽았다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)