|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 브로드컴(AVGO)의 4분기 실적과 가이던스가 시장 컨세서스에 부합했다.

삼성증권에 따르면, 브로드컴의 4분기 매출액은 전년 동기 대비 51%, 전분기 대비 8% 증가했다. VMWare 인수 효과를 제외해도 전년 동기 대비 9% 증가했다.

반도체 부문 매출액은 전분기 대비 13% 늘었다.

가장 큰 사업인 AI 매출액이 전분기 대비 약 20% 증가했고, 모바일향 매출액도 아이폰(iPhone) 신제품 사이클(cycle)로 30% 가량 증가한 덕분이란 평가다.

소프트웨어 부문은 전분기와 비슷했다. VMWare의 체질 개선(구조 조정, 구독형 매출 비중 증가 등)이 지속되며 NonGAAP 영업이익률은 전분기 대비 2%pt 개선됐다.

브로드컴은 차기 분기 매출 가이던스는 146.0억 달러로 FactSet 컨센서스 145.5억 달러에 부합했다.

전분기 대비 4% 증가하는 수준으로 서프라이즈가 부재했음에도 주가는 시간외 14% 급등 중인데, 이는 AI 반도체에 대한 공격적 전망 덕분으로 해석된다.

특히 두 개의 신규 hyperscaler들로부터 커스텀 반도체 프로젝트를 수주했다는 점을 공개했다.

커스텀 반도체와 더불어 고속 네트워킹 수요가 계속 확대되어, 동사의 경우 2027년에 AI SAM (Serviceable Addressable Market)이 600~900억 달러까지 확대될 것이라는 전망도 제시했다.

|

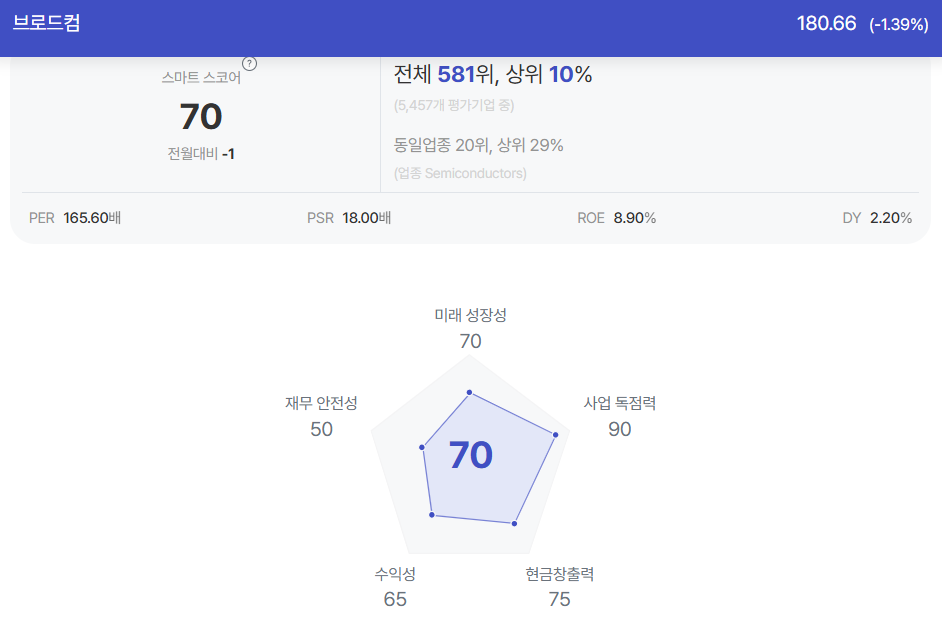

| 브로드컴의 종목진단 (출처=초이스스탁) |

문준호 삼성증권 연구원은 "전통(Non-AI) 반도체 사업들도 점진적이지만 회복세가 지속되고 있다는 전망도 고무적"이라고 평가했다.

회사는 연간 Non-AI 매출액이 한 자릿수 중반 증가할 것으로 전망했다.

Non-AI 네트워킹, 브로드밴드 등 일부 사업은 개별 고객사에 의존해야 하는 커스텀 반도체 사업보다 수익성이 더 우수하기에, 전체 수익성 추가 개선도 기대 가능하다는 판단이다.

문준호 연구원은 "가파른 리레이팅(re-rating)에도 불구하고 아웃퍼홈(outperform)이 지속될 것"이라며 "펀더멘털 자체가 모바일에서 AI와 네트워킹 위주로 변하였기에 눈높이도 바뀌어야 한다"고 분석했다.

관련 경쟁사들 대비로는 여전히 밸류에이션 격차가 존재한다는 판단이다.

문 연구원은 "신규 커스텀 반도체 프로젝트 보도가 지속되고 있다는 점과 고속 이더넷 스위치칩 시장에서도 동사가 1위라는 점을 고려하면, 밸류에이션 격차가 좁혀지는 것이 전혀 이상할 게 없을 것"이라며 "추가 리레이팅 여력도 존재한다"고 덧붙였다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)