|

| (출처=Amphenol) |

[알파경제=김민영 기자] 글로벌 커넥터 강자인 암페놀(APH.N)의 실적을 AI와 방산이 이끄는 가운데 주가 조정이 매수 기회라는 분석이 나왔다.

암페놀은 커넥터, 안테나, 센서, 케이블, 힌지 등 전자/기계 부품을 생산한다.

특히, 글로벌 커넥터 시장에서 약 10~15%의 점유율로 선두 지위를 유지하고 있다.

커넥터는 전자 부품 간 전기적 연결을 담당하는 부품으로, 제품 내 전기적 연결이 복잡해질수록 더 많은 커넥터가 필요하다.

암페놀의 커넥터는 자동차, 데이터센터, 방산/우주항공, 통신, 모바일 기기 등 다양한 분야로 매출처가 다변화 되어 있다.

암페놀의 2024년 매출액은 15.2B 달러로 전년 대비 21% 증가하고 영업이익은 3.3B달러로 27% 늘었다.

방산과 데이터센터 수요 증가가 실적 성장을 견인했다는 평가다.

김소원 키움증권 연구원은 "암페놀의 제품은 빠른 데이터 전송 속도, 전력 효율성 개선, 높은 내구성 등의 장점을 갖춰 AI 데이터센터 확장과 함께 경쟁력이 더욱 부각되고있다"며 "글로벌 방위비 지출 확대에 따라, 방산 부문에서도 중장기 수혜가 기대된다"고 판단했다.

|

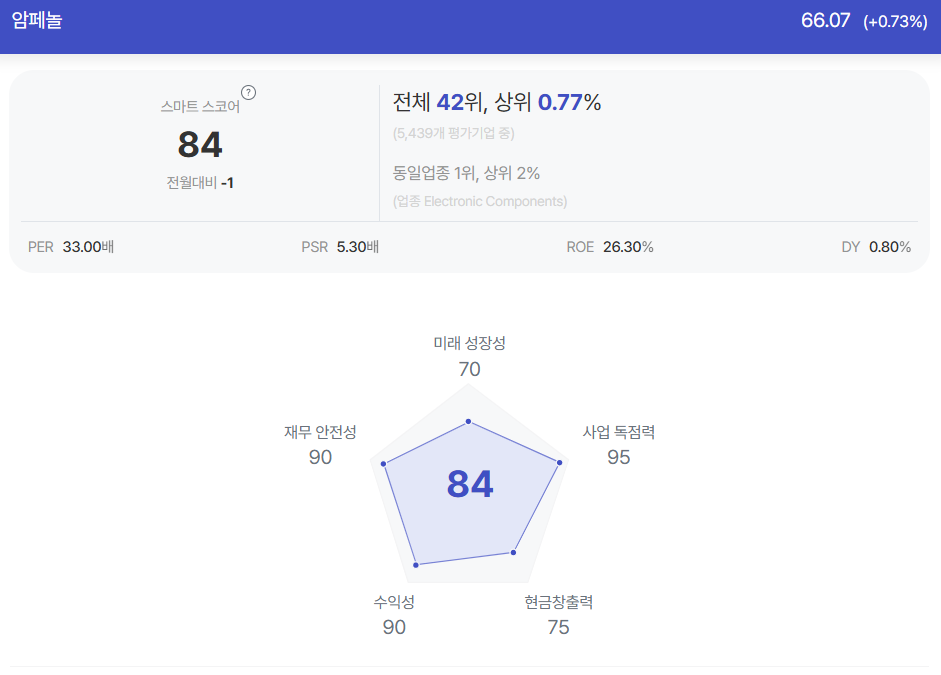

| 암페놀 종목진단 (출처=초이스스탁) |

암페놀은 IT 기기용 커넥터 및 플렉서블 케이블(FPC)도 생산 중이며, 폴더블 아이폰용 외장 힌지를 공급할 것으로 예상된다.

김소원 연구원은 "견조한 이익 성장률을 고려 시 주가 조정은 매수 기회"라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)