|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] GS리테일의 기업가치가 GS홈쇼핑과 합병하기 전의 GS리테일 시가총액과 유사하게 떨어졌다.

지난 2021년 6월 GS리테일의 주가가 지속적으로 부진했던 이유는, 유통 섹터에 대한 투자 매력도 하락도 있지만 GS리테일의 과도한 투자에 따른 비효율 발생과 본업인 편의점의 경쟁력 하락 때문이라는게 전문가들의 분석이다.

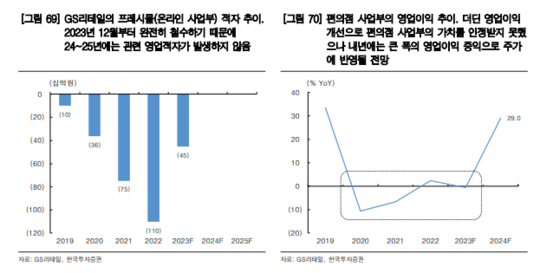

합병과 함께 GS리테일은 온오프라인 통합 커머스 플랫폼을 지향 목표로 제시했고 온라인 투자를 늘렸다. 특히 코로나19 기간 온라인 식품 시장이 성장하면서 회사는 프레시몰(온라인 장보기 플랫폼) 중심으로 온라인 사업에 투자했다. 그러나 투자 성과가 확인되기 전 코로나19는 종료되었고 온라인 시장의 성장률 둔화 또한 가속화되었다. GS리테일의 온라인 식품 시장 내 사업 확장은 실패했고 이는 고스란히 전사의 비용 부담으로 이어졌다.

김명주 한국투자증권 연구원은 "GS홈쇼핑와의 합병 후 지난 3년 간 GS리테일의 본업인 편의점 사업의 경쟁력은 하락했고, 온라인 시장에서의 신성장 동력 확보는 실질적으로 실패했다"며 "2024년에 GS리테일은 올해부터 진행해 온 강도 높은 체질 개선을 이어가고, 동시에 편의점 사업의 경쟁력 향상에 초점을 둘 것"이라고 예상했다.

2023년 3분기 실적 발표에서 GS리테일은 프레시몰의 사업 철수를 공식화했다. 프레시몰 철수에 따라서 다가오는 4분기에는 일회성 비용 약 200억원이 반영될 예정이다.

올해 3분기에 GS리테일은 3년여 만에 경쟁사보다 양호한 기존점 신장을 기록했다.

|

| (출처=한국투자증권) |

한국투자증권에 따르면, 2024년과 2025년 적자 사업부의 철수에 따른 영업이익 개선 효과는 각각 350억원, 265억원이 될 것으로 추정된다.

김명주 연구원은 "GS리테일은 유통사 중 가장 먼저 유통채널 간 구매 통합을 통해 실적 개선을 이룬 경험이 있는 회사"라며 "내년에는 편의점 사업부가 영업이익 증익을 보이며, 기존에 인정받지 못했던 편의점사업부의 가치가 부각되고 주가 회복이 이루어질 것"이라고 판단했다. 이에 투자의견 매수와 목표주가 3만5000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)