|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 디알호튼(DHI.N)의 분기 실적이 시장 컨세서스를 하회했다.

한국투자증권에 따르면, 디알호튼의 2분기(1~3월) 순매출은 77.3억 달러로 전년 대비 15.1% 감소하고 순이익은 8.1억 달러로 30.9% 감소했다. 희석 주당순이익(EPS)은 2.58달러로 26.7% 줄어 예상치였던 80.5억 달러, 8.5억 달러, 2.64달러를 모두 밑돌았다.

주택 준공건수가 1.93만 건에그쳐 전년동기대비 14.5% 감소했고, 주택판매 수익이 71.8억 달러로 15.2% 감소했기 때문이란 분석이다.

최보원 한국투자증권 연구원은 "기준금리 동결로 장기 국채금리가 높은 수준으로 유지됨에 따라 주택 수요 회복이 더디게 진행된 영향"이라고 해석했다.

반면 2025년 연초 상승했던 미국 국채 금리 상승세가 둔화되고 4월 중순 이후에는 하락한 만큼 지연된 주택 수요 개선 기대감에도 주목해야 한다는 판단이다.

디알호튼은 가이던스를 예상보다 부진하게 제시했으나, 안정적인 주주환원 정책은 지속할 계획을 공개했다.

자사주 매입 계획은기존의 26~28억 달러에서 40억 달러로 상향했으며 분기 주당 배당금은 기존의 0.3달러에서 0.4달러로 높였다.

|

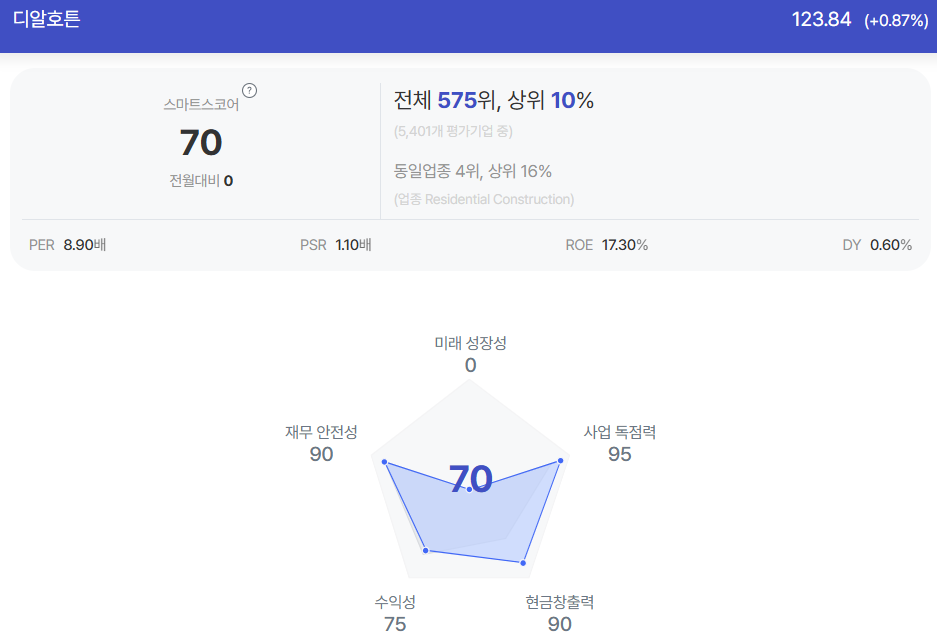

| 디알호튼 종목진단 (출처=초이스스탁) |

최보원 연구원은 "디알호튼은 경기 불확실성 및 고금리 장기화 부담이 지속되는 국면에서는 투자 매력이 낮게 평가되나, 점진적인 국채금리 하락 시 주목할 수 있는 기업"이라고 꼽았다.

미국 제조시설 강화에 따라 주택/건설 산업 회복이 가시화되는 국면에서도 수혜가 기대된다.

DR호튼은 홈빌더 기업 중 상대적 매력도도 높은 기업으로 ASP(Average Sales Price)는 37.3만 달러로 미국 평균인 50.2만 달러 대비 낮고, 다양한 가격대의 주택을 공급할 수 있는 업체로 더딘 주택 수요 회복시에도 대응 가능한 업체라는 분석이다.

3,4월 주간 수익이 2월 대비 늘고 있고, 주택판매총이익률은 21.8% 수준이었으며, 경기 불확실성이 지속되고 있음에도 취소율이 역사적 하단에 머물고 있다는 점도 긍정적인 요인이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)