|

| 출처=씨앤씨인터내셔널 |

[알파경제=박남숙 기자] 씨앤씨인터내셔널(352480)이 1분기 '어닝 서프라이즈'를 기록하며 연중 사상 최대 분기 매출 기록 경신을 이어갈 것으로 보인다.

씨앤씨인터내셔널의 1분기 연결 기준 매출액은 전년 대비 82.1% 증가한 462억원, 영업이익은 158.1% 급증한 60억원을 기록해 컨세서스를 대폭 상회했다.

한유정 한화투자증권 연구원은 "특정 고객사나 지역, 제품에 제한된 성장이 아닌 인디 고객사부터 글로벌 고객사까지, 국내부터 북미, 중국, 유럽까지, 립부터 아이, 베이스 메이크업까지 전 범위에 걸친 수주 증가가 이어지고 있다"며 "CAPA(생산능력) 부족으로 2분기 중 중국 임대공장, 하반기 중 동탄 임대공장의 본 가동이 예정되어 있다"고 전했다.

중국 화장품 소비의 점진적인 회복세가 예상되는 점, 타 지역대비 특정 고객사의 비중이 높은 중국에서도 신규 고객사 확대가 이어지고 있는 점, 그리고 기존, 신규 글로벌 프레스티지 고객사로의 납품 확대도 하반기부터 반영될 예정인 점을 감안하면 생산 여력 확대가 곧 매출확대로 이어질 것이란 전망이다.

이에 한화투자증권은 씨앤씨인터내셔널의 목표주가를 기존 5만2000원에서 5만7000원으로 상향 조정하며, 화장품 업종 내 최선호주를 유지했다.

|

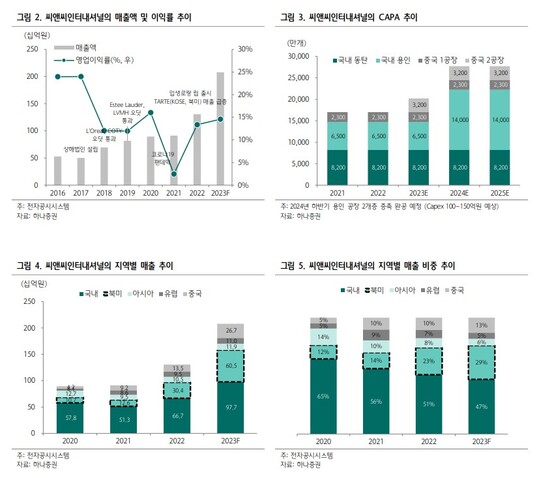

| 출처=하나증권 |

박은정 하나증권 연구원도 "씨앤씨인터내셔널은 2023년 국내외 고객사 확대와 CAPA 확충 효과 그리고 리오프닝 효과가 더해지며 분기 최대 실적 경신, 계단식 성장이 예상된다"고 판단했다.

특히 북미 매출 증가가 주도적일 것으로 예상되는 가운데 동사의 2022년 북미 매출은 304억원 기록했는데, 현재 수주 흐름을 감안하면 올해는 605억원으로 두 배 가까이 성장할 것으로 추정된다.

박은정 연구원은 "3월 국내 공장의 기계장치 추가와 설비 효율화로 월 생산량이 30% 증가했으며, 2분기는 중국 2공장 본격 가동, 3분기는 국내 임대 공장 추가 가동됨에 따라 급증한 주문량을 소화해 갈 것으로 본다"며 "리오프닝에 따른 립(Lip) 제품 중심의 수주는 동사의 마진을 안정적으로 이끄는 원동력이 될 것"이라고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)