|

| 사진=DB손해보험 |

[알파경제=김혜실 기자] DB손해보험이 미국 보험사인 포테그라그룹의 지분 100%를 16.5억달러에 인수하는 계약을 체결했다. 이에 대해 증권가에서는 추가성장을 위한 의미 있는 행보라고 평가하고 있다.

29일 LS증권에 따르면 포테그라는 스페셜티 보험(특수보험: 배상책임, 운송, 이행보증 등)에 특화된 보험사로 미국 내 MGA 판매채널의 높은 경쟁력을 보유했다.

지난해 순이익은 1.4억달러를 기록했으며(ROE 26%), 90% 수준의 안정적인 합산비율을 바탕으로 매년 이익규모가 확대되고 있다.

포테그라의 작년 말 기준 자본총계는 6.3억달러로 인수가격은 PBR 2.6배 수준에 해당한다.

전배승 LS증권 연구원은 "글로벌 주요 손해보험사 밸류에이션 대비 낮지 않으나 높은 성장성과 수익성 감안시 적정한 수준으로 평가한다"라며 "스페셜티 보험의 경우 전체 미국 손해보험 내 기업보험의 시장의 10% 수준의 비중을 차지하는 것으로 파악되며 성장잠재력이 높고 손해율 또한 상대적으로 낮다"고 분석했다.

|

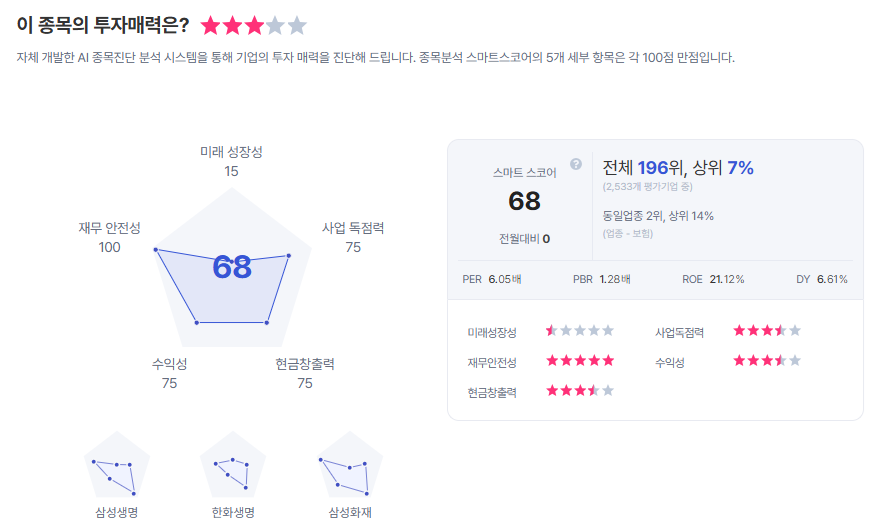

| DB손해보험 종목진단 (출처=초이스스탁) |

전 연구원은 "국내 보험시장의 제한된 성장성과 최근의 경쟁과열 양상 감안시 선진시장으로의 직접진출은 의미 있는 행보"라며 "회사 측에서는 인수에 따른 킥스비율 15~20% 하락을 예상하고 있으며, 포테그라의 RBC 비율이 400%를 기록하고 있어 추가적인 자본소요 부담은 크지 않을 것"으로 예상했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)