|

| 출처=영원무역 홈페이지 |

[알파경제=박남숙 기자] 영원무역(111770)이 지난해 4분기 깜짝 실적을 공개했다. 증권가에서는 올해 상반기에는 감익이 불가피하지만 하반기에는 수주 회복 가능성이 높을 것으로 전망했다.

영원무역은 지난해 4분기 매출액이 전년 대비 37% 증가한 1조303억원, 영업이익은 67% 성장한 2056억원을 기록하며 시장 컨세서스를 대폭 상회하는 '깜짝 실적'을 발표했다.

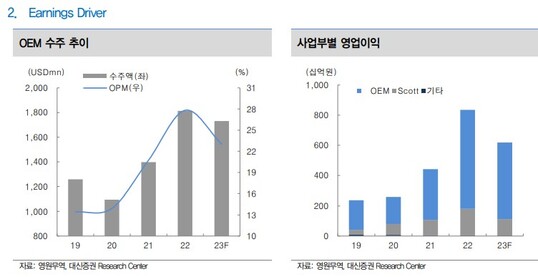

OEM 사업부의 경우, 달러 기준 매출액 성장률이 플러스를 기록하고 달러 대비 원화가 전년 대비 13% 상승한데 따른 영업이익률 개선 흐름이 4분기에도 지속된 것으로 분석된다.

유현정 대신증권 연구원은 "올해 1분기 실적은 도전적인 상황이지만 하반기부터 업황 회복이 예상된다"며 "글로벌 경기 침체가 이미 시작된 상황에서 고객사들의 재고가 여전히 과잉인 상황인 점을 고려하면 상반기 수주와 실적에 대해서는 기대치를 낮추고 접근할 필요가 있다"고 판단했다.

다만 환율은 올해 상반기까지 전년 동기대비 높은 수준으로 손익 훼손을 일부 상쇄해줄 것으로 보이고 하반기에는 현재 고객사들의 재고 감축 노력으로 수주가 완만히 회복되면서 업황 회복 기대감이 주가 상승을 이끌 것이란 예상이다. 이에 투자의견 '매수'와 목표주가 7만6000원을 유지했다.

|

| 출처=대신증권 |

허제나 DB금융투자 연구원은 "올해는 환율이 그 어느 때보다 주요한 영향을 미칠 것"이라며 "2022년 매출 볼륨이 급격히 확대되며 OEM 사업부 영업이익률이 27%까지 높아졌었는데, 연 환율이 1292원까지 상승했던 영향이 컸다"고 설명했다.

올해는 실적 기저가 높은만큼 오더 성장률 둔화는 불가피하나, 원달러 환율이 얼마나 방어해 주느냐에 따라 연간 증익 혹은 감익 여부가 결정될 가능성이 높다는 분석이다. 이에 투자의견 '매수'와 목표주가 7만원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.com)