|

| 덴티움 CI |

[알파경제=김혜실 기자] 덴티움이 잇따른 중국 부진에 어닝 쇼크를 기록했다. 향후 중장기 성장 전략 점검이 필요하다는 평가다.

DB증권은 13일 덴티움 3분기 매출액은 전년 동기 대비 17.4% 감소한 782억원, 영업이익은 48.9% 감소한 125억원으로 어닝 쇼크를 기록했다고 전했다.

중국향 매출은 전년 동기 대비 42.1% 감소한 285억원으로 중국 내 경기 부진에 따른 기존 거래처 수요 악화가 지속됐다.

3분기 전체 매출 대비 중국향 매출 비중은 36.5%로 전 분기 45.6%, 전년 동기 52.1% 대비 크게 하락했다.

러시아 수출 호조 영향으로 유럽향 매출액이 전년 동기 대비 71.0% 증가한 165억원을 기록한 점은 긍정적이다.

다만 디지털 장비 매출 확대에 따른 제품 믹스 악화 및 외형 역성장에 따른 고정비 부담 증가에 영업이익률은 15.9%를 기록했다.

김지은 DB증권 연구원은 "4분기 예상 중국향 매출액은 259억원으로, 전체 매출의 28.5%를 차지할 전망"이라며 "중국 외 지역 매출 확대를 통한 지역 포트폴리오 다변화 필요성이 부각되고 있다"라고 말했다.

|

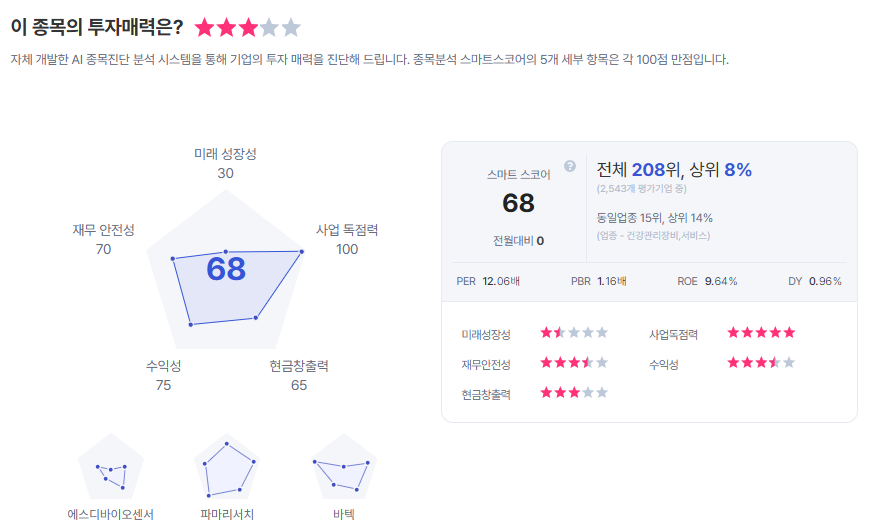

| 덴티움 종목진단 (출처=초이스스탁) |

이어 "중국 수요 둔화 우려 해소 및 중장기 성장세 입증이 필요하다는 관점에서 중국 내 생산기지 가동 및 중국 외 지역 수출 확장 전략의 실질적 성과가 확인될 때까지는 보수적 접근이 필요하다"고 조언했다.

이에 투자의견 '중립', 목표주가를 6만원으로 하향했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)