|

| (사진= 제공) |

[알파경제 = 김혜실 기자] 삼성증권이 불확실성이 확대된 트레이딩 부문 이익 민감도가 낮으면서도 차별화된 리테일 역량을 기반으로 호실적이 기대된다.

한국투자증권은 7일 삼성증권 1분기 지배순이익은 4129억원으로 컨센서스를 27% 상회할 것으로 전망했다.

부문별로 보면, 우선 순수탁수수료는 3640억원으로 전 분기 대비 49% 증가할 전망이다. 국내 주식 수수료가 동기간 87% 증가할 점을 반영했다.

금융상품 판매수익은 461억원으로 전 분기 수준을 유지할 것으로 전망했다. 금융상품 판매수익 내에서는 파생결합증권 수익이 늘어난 것으로 추정된다.

상품운용손익 및 금융수지는 3132억원으로 전 분기 대비 21% 증가할 전망이다.

|

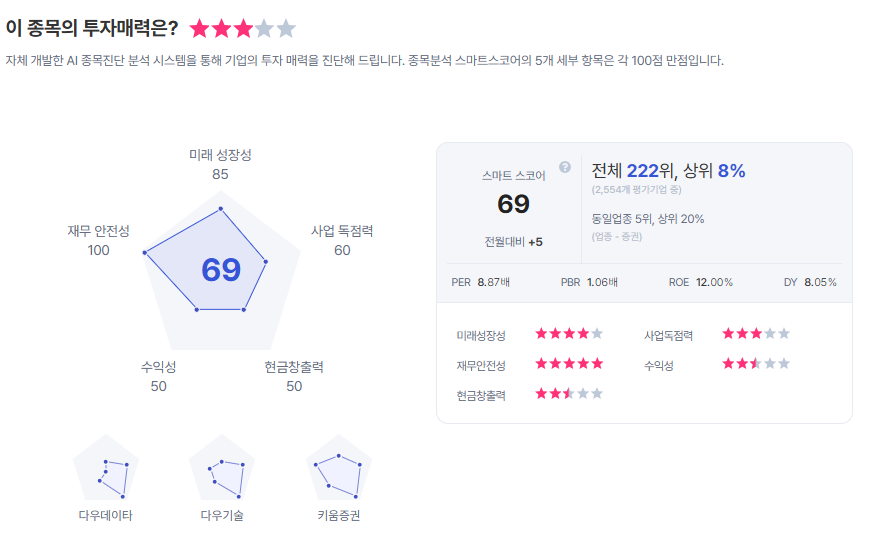

| 삼성증권 종목진단 (출처=초이스스탁) |

백두산 연구원은 "금리상승에 따른 채권운용 실적 저하에도 불구하고, 연초부터 이미 보수적으로 채권운용을 해 평가손실 규모가 제한적이었고, 절대 금리 상승으로 캐리수익도 확대된 덕분"이라고 설명했다.

이에 '매수' 의견과 목표주가 13만5000원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)