|

| 출처=CJ |

[알파경제=김종효 기자] CJ(001040)가 올리브영 독주체제 강화로 향후 오프라인 확장 뿐만 아니라 온오프라인 연계 옴니채널이 증가하면서 온라인 매출이 지속적으로 성장할 수 있을 것으로 예상된다.

하이투자증권은 20일 CJ에 대해 "CJ 올리브영 성장성 및 자회사 실적 턴어라운드 등이 기업가치 상승으로 이어지면서 주가 상승 모멘텀으로 작용할 것"이라고 판단했다.

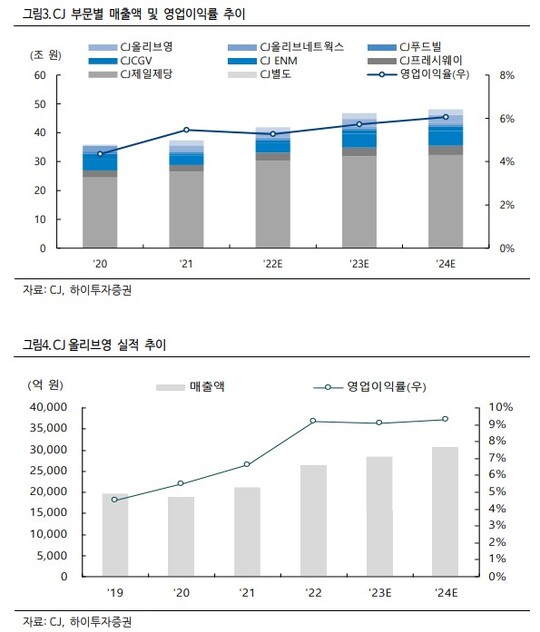

국내 H&B(Health&Beauty) 스토어 시장이 코로나19로 인한 성장 둔화로 전반적인 구조조정에 돌입하는 분위기에도 CJ 올리브영은 지난해 3 분기말 기준으로 점포수가 1289 개로 전년동기대비 29 개, 전분기대비 14 개 증가하면서 확장세에 있다.

이런 주요 거점에 위치한 오프라인 매장 덕에 CJ 올리브영은 2018 년부터 구매 3 시간 내 즉시 배송하는 오늘드림 서비스를 선보일 수 있었고 매장 중 80% 이상이 본사가 운영하는 직영점이라는 점에서 전국 단위 점포망을 활용한 온오프라인 연계 서비스와 빠른 배송이 가능했다.

이상헌 하이투자증권 연구원은 "이와 같은 온오프라인 연계 옴니채널은 코로나 19 시기 CJ 올리브영 온라인 매출 비중을 높일 수 있는 기반을 마련했다"고 평가했다.

|

| 출처=하이투자증권 |

여기에 코로나 19 영향에서 벗어나 올해 CJ CGV, CJ 푸드빌 등 자회사 실적 턴어라운드

가시화 될 것으로 보인다.

이상헌 연구원은 "CJ CGV 의 경우 실내 마스크 착용 의무 해제 등 코로나 19 영향에서 벗어나는 환경하에서 할리우드 블록버스터 영화 개봉, 관람표 인상 효과 등으로 올해 흑자전환 하는 등 본격적으로 실적이 회복될 수 있을 것"이라고 전망했다.

CJ 푸드빌의 경우 거리두기 해제 등으로 외식 업황이 회복되는 가운데 외식브랜드 점포 프리미엄화 통한 점당 매출 상승과 더불어 베이커리 가맹 출점 확대, O2O 경쟁력 제고 등으로 올해 매출 상승이 예상된다는 판단이다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)