|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] F&F(383220)의 3분기 호실적이 예상되는 가운데 주가 하락이 저점 매수 기회라는 조언이 나왔다.

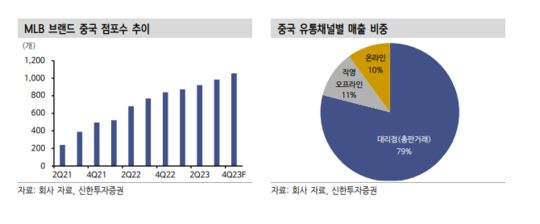

신한투자증권에 따르면, F&F의 3분기 연결 매출은 전년 대비 24% 증가한 5494억원, 영업이익은 25% 늘어난 1731억원으로 컨세서스를 상회할 것으로 추정된다. 내수는 2분기에 이어 부진하겠지만 중국 매출 비중이 높은 MLB브랜드 매출이 플러스(+) 성장했을 것으로 예상된다.

|

| (출처=신한투자증권) |

박현진 신한투자증권 연구원은 "3분기 중에 듀베티카와 수프라 브랜드가 출점을 본격화하면서 4분기부터 매출 인식이 예상된다"며 중국 신규 브랜드 출점 소식와 엔터 사업 본격화를 긍정적으로 전망했다.

듀베티카와 수프라의 하반기 중국 점포 계획은 각각 내년 2월까지 23개와 25개로 약 50여개 신규 출점이 대기하고 있으며, 3분기 중에 2023년 F/W시즌 물량 매출 인식이 예상된다.

박현진 연구원은 "두 브랜드의 중국 매출이 올해 대략 60~90억원 수준이 될 것으로 예상하며, 2024년에 본격적으로 관련 매출 기여가 커질 것"이라고 전망했다.

이밖에 10월 빅토리콘텐츠 통해 방영 예정인 드라마와 11월 F&F엔터테인먼트 통해 전개되는 SBS 아이돌 육성 오디션 프로그램이 성장동력이 되어줄 수 있을지 관심 대상이다.

박 연구원은 "성장성 대비 주가 하락이 과도했으나 신성장동력을 만들어 나가는 추세로 현 주가를 바닥으로 보기에 상당히 무난하다"고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)