|

| 사진=삼성SDI |

[알파경제=김혜실 기자] 삼성SDI가 4분기 적자를 기록했다. 하지만 올해 말에는 흑자전환이 기대된다는 평가다. 이제 전기차(EV) 업황 둔화에 따른 실적 하방보다 업사이드에 주목할 시점이라는 조언이 나온다.

DS투자증권은 3일 삼성SDI 4분기 잠정 매출액은 3조9000억원(+26.4% QoQ, +2.8% YoY), 영업적자 2992억원(적자지속 QoQ, 적자지속 YoY)으로 이익 컨센서스에 부합했다고 전했다.

올해 매출액은 전년 대비 12.7% 증가한 14조9000억원, 영업적자는 4397억원을 전망했다.

상저하고 실적 흐름이 예상되는 가운데 4분기 흑자 전환을 기대했다. 각형 EV 실적은 유럽 정책 불확실성으로 큰 폭의 개선은 제한적이다. 다만 ESS로의 라인전환과 헝가리 공장 내 46파이 라인 구축 등을 통한 가동률 회복으로 적자 폭을 축소해 나갈 전망이다.

전고체 배터리는 2027년 양산 목표를 예상했다. 연내 전용 라인 CAPEX를 집행할 예정이다.

작년 BMW 및 현대차와의 MOU에서 확장해 다수 업체와 공간 효율성과 고출력이 필수적인 휴머노이드 및 UAM으로의 공급도 목표로 하고 있다.

|

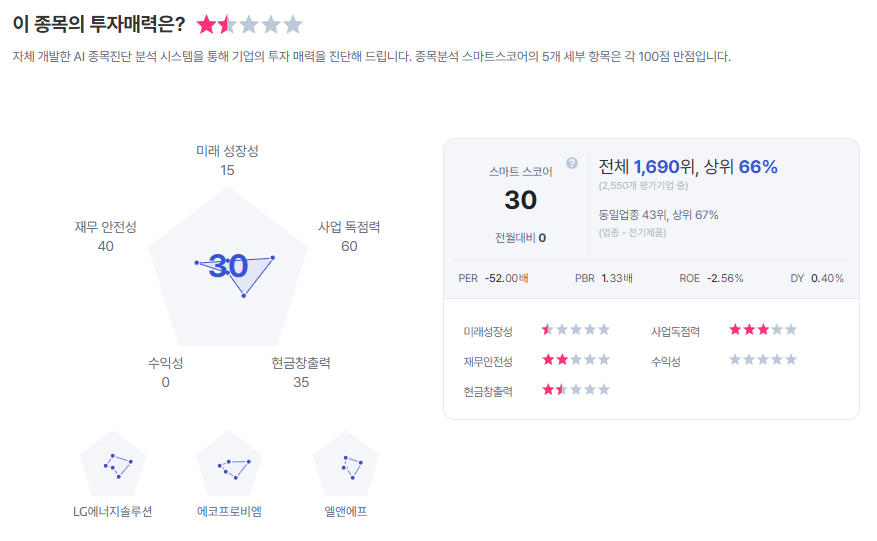

| 삼성SDI 종목진단 (출처=초이스스탁) |

최태용 연구원은 "작년 인터배터리에서 현대차그룹의 DAL-e에 원통형 배터리를 탑재한 점을 감안하면 46파이도 결국 휴머노이드까지 활용될 것"이라며 "이제 EV 업황 둔화에 따른 실적 하방보다 업사이드에 주목할 시점"이라고 말했다.

이에 목표주가를 45만원으로 상향하고 투자의견 ‘매수’를 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)