|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 브로드컴(AVGO)의 분기 실적이 시장 예상치를 상회했다.

신한투자증권에 따르면, 브로드컴의 회계연도 2025년 1분기 매출액은 149.2억 달러로 전년 대비 24.7% 증가하고 주당순이익(EPS)은 1.60달러로 높아진 시장 기대치를 각각 2%와 6% 상회했다.

매출총이익률(GPM) 79.1%(반도체 GPM 68%, 인프라 S/W GPM 92.5%)로 가이던스 대비 1.1%p 웃돌았다.

AI 관련 매출 41억 달러로 반도체 사업 내 비중이 50%로 확대됐다.

Non-AI 매출은 업황 계절성 반영되며 무선 사업 전분기 대비 9% 축소했다.

2분기 가이던스 매출은 149억 달러로 컨센서스를 소폭 상회했다.

부문별로는 반도체 솔루션 84억 달러, 인프라S/W 65억 달러를 제시했다.

인프라 S/W 및 반도체 제품 구성 변화에 따라 GPM은 0.2%포인트 축소될 것으로 예상된다.

김형태 신한투자증권 연구원은 "맞춤형 AI 가속기(ASIC) 및 네트워킹, 인프라 S/W 등 전 부문 호실적을 기록했다"며 "2023년 연간 AI 관련 매출 38억달러, 2024년 122억달러로 급성장 했음에도 FY1Q25 성장을 지속했다"고 평가했다.

VMware 인수 이후 사업 구조 개편 완성 단계에 진입했다는 판단이다.

|

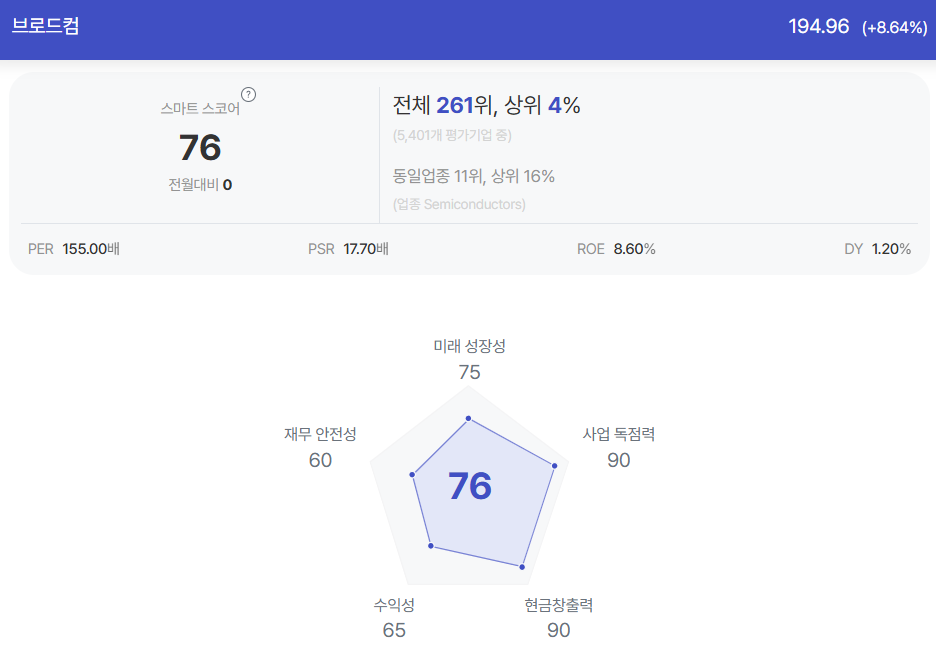

| 브로드컴 종목진단 (출처=초이스스탁) |

김형태 연구원은 "AI 가속기 유효시장 확장은 초기 단계로 구조적 성장이 장기화될 것"이라고 전망했다.

주요 하이퍼스케일러 AI 가속기 도입 확대로 2027년 유효시장(SAM) 600~900억 달러를 재차 언급했다.

추가 고객사 확보로 향후 AI 관련 매출 가이던스 더욱 높아질 것으로 보여 ASIC 시장 대장주 지위가 지속될 것이란 예상이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)