|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 한샘009240)이 2분기 영업이익 전년 대비 흑자로 전환하면서 주가가 급등했다.

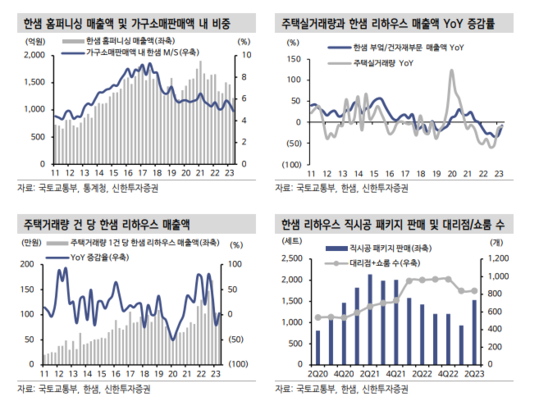

리하우스 직시공 패키지 판매가 1분기 대비 64% 증가하며 하반기 실적 개선 기대감이 높아졌기 때문이다. 서프라이즈였던 배당 발표도 주가 상승을 이끌었다는 평가다.

향후 주택거래량 회복에 따라 한샘의 직시공 패키지 판매가 증가할 것으로 전망된다.

김선미 신한투자증권 연구원은 "4월 이후 순증하고 있는 주택담보대출, 주택매수우위지수의 회복 등을 고려 시 주택거래량은 하반기에도 증가세를 이어갈 공산이 크다"며 "동사는 연초 대리점 운영정책을 변경하며 직시공 패키지 판매 증진에 주력해 왔고 이는 대리점 수 축소 및 1분기 실적 부진의 원인이 되었지만, 주택거래량 증가 시 빠른 매출 회복으로 효과를 보일 것"이라고 전망했다.

|

| (출처=신한투자증권) |

3분기에는 계절적 비수기의 부담이 비용 관리로 완화될 것으로 보인다.

김선미 연구원은 "3분기는 B2C리모델링의 계절적 비수기로서 2분기 대비 매출 증가가 어려워 비용 관리가 중요한 시점으로 신임CEO 취임 후 2022년부터 급증했던 일회성 비용 및 마케팅비의 절감이 예상되고 있어 고무적"이라고 평가했다.

이어 "단기적으로 동사 주가의 결정요인은 주택거래량 회복 강도가 될 것"이라며 "B2C 건자재 대표업체로서 주택거래량 회복 수혜가 가장 직접적이며, 크기 때문"이라고 설명했다.

다만, 한샘이 과거와 같은 업황과 무관한 주가 상승 및 밸류에이션 프리미엄이 재개되려면 D/T 성과 가시화와 통합된 판매채널의 효율성 개선 그리고 규모의 경제 기반한 직시공 패키지 가격 경쟁력 확보와 그에 따른 시장점유율 확대 등이 관건이라는 판단이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)