|

| (사진=연합뉴스) |

[알파경제 = 김민영 기자] JD닷컴(JD.N)의 분기 실적이 우려 대비 긍정적이었지만 외형 성장이 둔화했다.

키움증권에 따르면, JD닷컴의 2025년 4분기 매출액은 3523억 위안으로 전년 대비 2% 증가하고, Non-GAAP 영업이익은 -31억 위안으로 전년 대비 적자로 전환했다. 컨세서스 대비 매출은 부합했으며, 이익은 상회했다.

이구환신 정책 효과 약화로 인해 매출 성장세는 크게 둔화됐으며, 이익은 신규 사업 투자 확대로 인해 2017년 이후 처음으로 분기 적자를 기록했다.

사업부문별로 징동리테일 매출은 3019억 위안으로 전년 대비 2% 증가를 기록했다. 이구환신 정책 약화로 전자/가전 제품 매출이 전년 대비 12% 감소를 기록했으나, 3P 사업 강화에 따른 일반 제품(YoY +12%) 및 광고(YoY +15%) 매출 증가에 일부 상쇄됐다.

수익성은 높은 가격 협상력과 고마진 사업(광고) 비중 확대로 추가적인 악화는 제한적이었다는 평가다.

한편 신사업은 음식배달 부문 투자 축소에도 불구하고 징시(저가형 커머스 플랫폼), 해외 사업 확장으로 인해 수익성이 악화됐다.

박주영 키움증권 연구원은 "음식 배달 관련 투자는 2026년 감소할 것으로 예상되나 그 외 사업 부문의 규모 확장을 계획하고 있어 수익성 개선 여부에는 여전히 불확실성이 존재한다"고 판단했다.

|

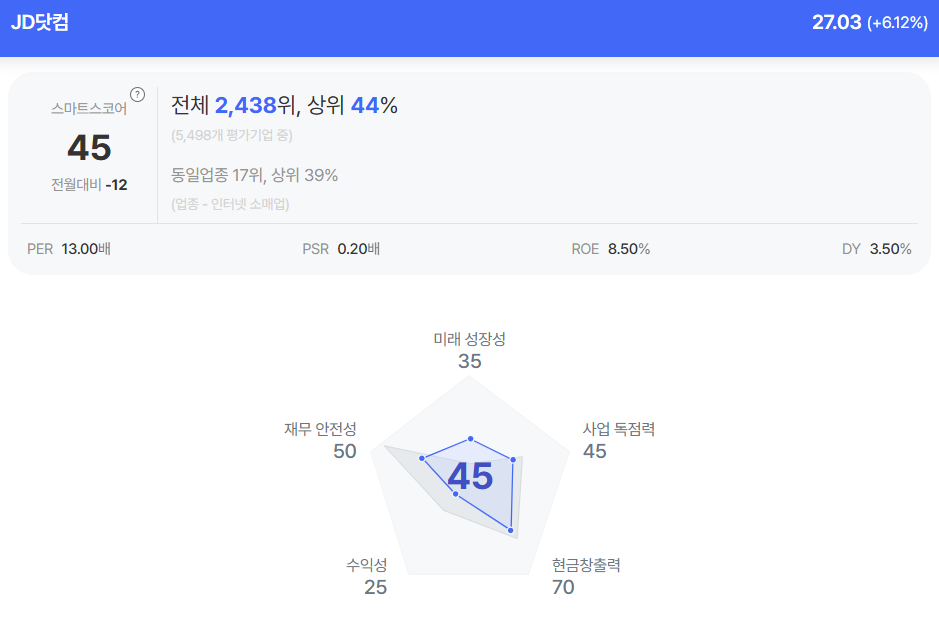

| JD닷컴 종목진단 (출처=초이스스탁) |

JD닷컴의 현재 주가는 12개월 선행 주가수익비율(PER) 8.4 배에서 거래 중으로 실적 우려가 일부 반영 중이다.

7% 수준의 높은 주주환원율(현금배당 14억 달러 및 2027년 8월 만료예정인 자사주 매입 프로그램 잔여분 20억 달러)은 주가 하방을 지지할 것이란 분석이다.

박주영 연구원은 "특히 현재와 같이 낮은 밸류에이션 환경에서 2026년 상대적으로 수익성이 높은 3P 및 광고 사업의 성장, 신규 사업의 가시적인 성과 도출, 내수 회복 기대감 등이 부각될 경우 주가 탄력성은 확대될 가능성이 있다"고 전망했다.

다만 2025년 전체 매출의 46%를 차지하는 전자/가전 사업의 높은 기저와 신규 사업의 투자 지속에 따른 이익 불확실성으로 인해 실적 턴어라운드 여부에 대해서는 추가적인 확인이 필요하다는 판단이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)