|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 디알호튼(DHI.N)의 2분기 실적이 시장 예상치를 하회했다.

한국투자증권에 따르면, 디알호튼의 2분기(1~3월) 순매출은 77.3억 달러로 전년 대비 15.1% 감소하고, 순이익은 8.1억 달러로 전년 대비 30.9% 줄었다.

희석 EPS는 2.58달러로 전년 대비 26.7% 감소해 예상치였던 80.5억달러, 8.5억달러, 2.64달러를 모두 하회했다.

주택 준공건수가 1.93만 건에 그쳐 전년동기대비 14.5% 감소했고, 주택판매 수익이 71.8억 달러로 15.2% 감소했기 때문이다.

기준금리 동결로 장기 국채금리가 높은 수준으로 유지됨에 따라 주택 수요 회복이 더디게 진행된 영향이다.

디알호튼은 가이던스를 예상보다 부진하게 제시했으나, 안정적인 주주환원 정책은 지속할 계획을 공개했다.

3분기(4~6 월) 매출은 84~89 억 달러, 준공건수는 2.20~2.25 만 건으로 제시했고, 2025년 연간 매출은 333.0~ 348.0억 달러, 준공건수는 8.5~8.7만 건으로 제시했다.

연간 매출 가이던스는 기존의 360~375억 달러에서 하향했으나, 자사주 매입 계획은 기존의 26~28억 달러에서 40억 달러로 상향했다.

디알호튼은 분기 주당 배당금도 기존의 0.3 달러에서 0.4 달러로 높여 안정적인 주주환원 정책은 지속할 계획을 공개했다.

|

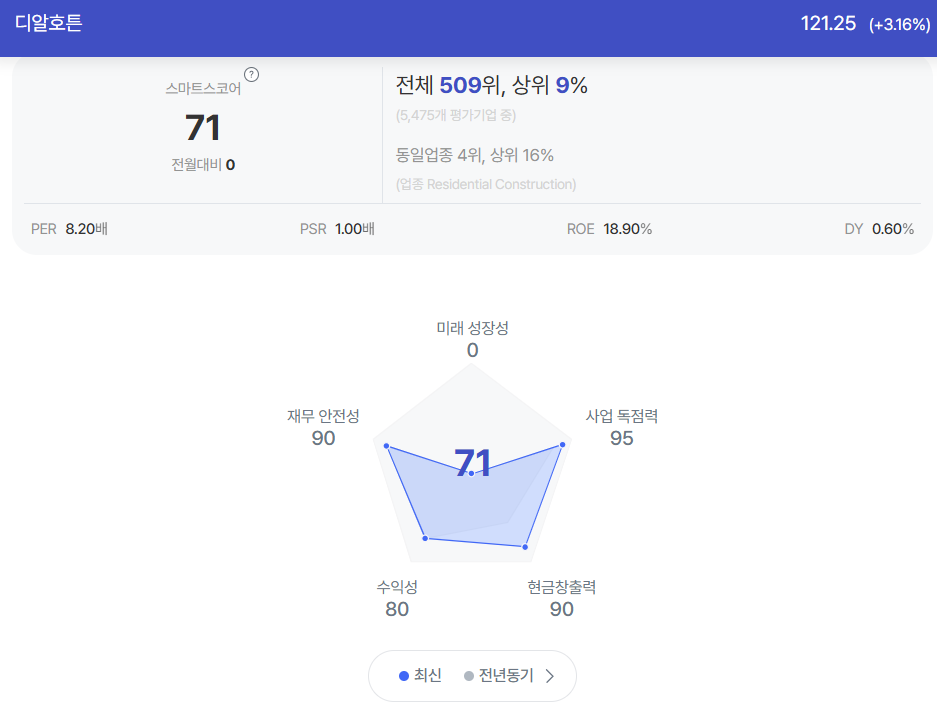

| 디알호튼 종목진단 (출처=초이스스탁) |

최보원 한국투자증권 연구원은 "디알호튼은 경기 불확실성 및 고금리 장기화 부담이 지속되는 국면에서는 투자 매력이 낮게 평가되나, 점진적인 국채금리 하락 시 주목할 수 있는 기업"이라고 판단했다.

미국 제조 시설 강화에 따라 주택/건설 산업 회복이 가시화되는 국면에서도 수혜가 기대된다는 분석이다.

홈빌더 기업 중 상대적 매력도도 높은 편이다.

ASP(Average Sales Price)는 37.3만 달러로 미국 평균인 50.2만 달러 대비 낮고, 다양한 가격대의 주택을 공급할 수 있는 업체로 더딘 주택 수요 회복 시에도 대응이 가능하기 때문이다.

3, 4월 주간 수익이 2월 대비 늘고 있고, 주택판매 총이익률은 21.8% 수준이었으며, 경기 불확실성이 지속되고 있음에도 취소율이 역사적 하단에 머물고 있다는 점도 고무적이다.

최보원 연구원은 "다세대 임대주택 판매 수요도 지속되고 있다"며 "단기 조정으로 12개월 선행 주가수익비율(PER)이 10배를 하회하고 있어 진입 부담도 낮아졌다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)