|

| (출처=VIRCO) |

[알파경제=김민영 기자] 버코매뉴팩처링(VIRC.N)의 분기 실적이 시장 컨세서스를 하회했다.

하나증권에 따르면, 버코매뉴팩처링의 회계연도 2025년 4분기(2025년 1월 결산 기준) EPS는 -0.36달러를 기록하며 예상치를 밑돌았다.

매출은 전년 동기 4300만 달러보다 33% 감소한 2800만 달러를 기록하며 예상치에 크게 못 미쳤다.

실적 발표에서 경영진은 지난해 4분기(F4Q24) 실적에는 일회성 재난 복구 관련 수주가 포함되어 있었으며, 이번 분기에는 해당 수주가 포함되어 있지 않다고 설명했다.

예상보다 부진한 매출 실적에 매출총이익률 또한 26.2%로 하락하며 추청치 37.7%를 크게 하회했다.

버코매뉴팩처링은 다음 분기에 대한 매출 전망을 기존 4300만 달러에서 4100만 달러로 하향 조정했다. 이는 전년 대비 12% 감소한 수치다.

주당순이익(EPS)은 기존 전망치인 -0.13달러를 유지했다.

박승진 하나증권 연구원은 "실적 발표에서 언급된 가격 인상 조치가 물량 감소 영향을 일부 상쇄할 수 있을 것으로 보이지만, 철강 및 레진 가격 상승은 매출총이익률에 부정적인 영향을 미칠 가능성이 존재한다"고 진단했다.

|

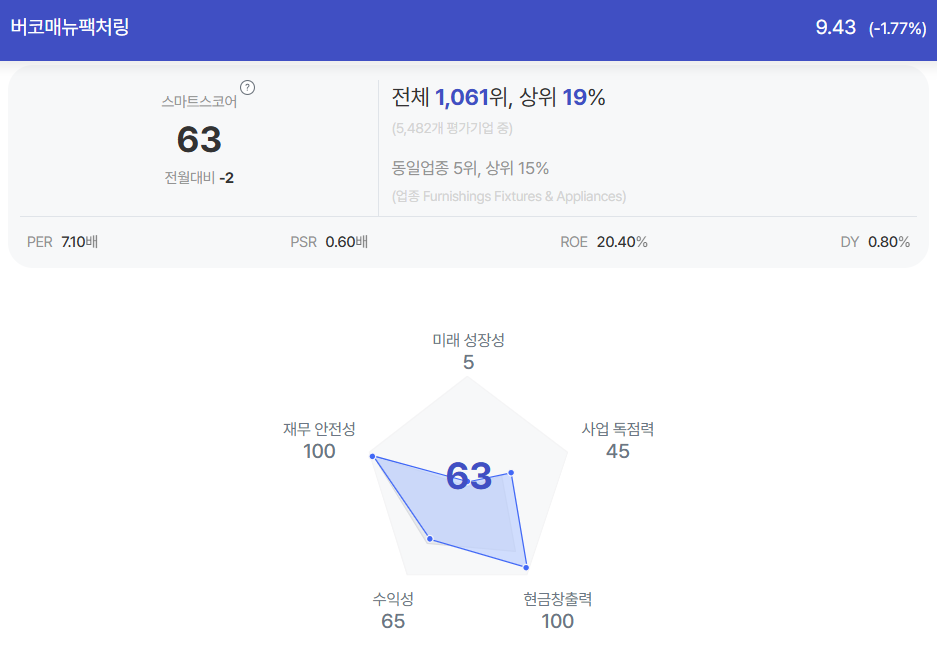

| 버코매뉴팩처링 종목진단 (출처=초이스스탁) |

하나증권은 버코매뉴팩처링에 대한 FY27 실적 추정을 새롭게 개시하며, EPS를 0.87달러, 매출을 2억 7800만 달러로 제시했다.

F4Q25 실적 발표에서 언급된 일부 계약의 단가 인상 가능성을 반영하여 FY27 매출 성장률이 전년 대비 3% 증가할 것으로 예상했다.

박승진 연구원은 "높은 수입 관세가 적용됨과 동시에 버코매뉴팩처링 미국 내 생산기지가 시장점유율을 확대할 수 있을 것이라는 전제도 포함되어 있다"며 매출 증가에 따른 운영레버리지 효과를 반영하여, FY27 매출총이익률은 전년 대비 0.1%p 증가한 39.3%를 기록 할 것으로 전망했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)