|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 엔비디아(NVDA.N)의 중국향 H200 수출 허용으로 컨세서스 상향이 본격화될 것이란 전망이 나왔다.

한화투자증권에 따르면, 엔비디아는 지난 4월 H20의 중국 수출 제한을 통보받았다. 중국에 팔기 위해 성능을 낮춘 제품이다. 5월 실적 발표에서 중국향 H20 매출이 46억 달러였는데, 수출 통제가 없었으면 25억 달러의 추가 매출을 낼 수 있었다고 언급했다.

12월 8일, 미국 정부는 중국향 H200 수출을 허용했고, 칩당 25%의 수수료를 부과하겠다고 발표했다. 블랙웰 수출은 통제하면서도 중국의 AI 칩 자립 연기, 엔비디아 생태계 확장의 절충안이다.

12월 12일 엔비디아가 H200의 증산을 검토 중이고, H20보다 성능이 좋기 때문에 중국 고객사의 수요가 견조하다고 보도됐다. 중국 정부의 승인이 필요하다고 알려져 있으나, 딥시크가 블랙웰을 밀반입해 활용했다는 점을 고려하면 중국도 당장의 AI 발전을 위해서는 엔비디아에 의존할 수밖에 없는 상황이라는 판단이다.

엔비디아는 지난 실적 발표에서 2026년까지 블랙웰 및 루빈 매출을 5000억 달러 이상으로 전망했다. 실적 발표 직후 향후 5개 분기(2027년 1월 회계연도 종료)의 누적 데이터센터 매출 컨센서스는 7.7% 높아졌고 현재 예상치는 1.6% 추가로 상향됐다.

엔비디아의 독점력 상실 우려, AI가 버블일지도 모른다는 시장의 걱정과는 다르게 견조한 흐름이란 평가다.

|

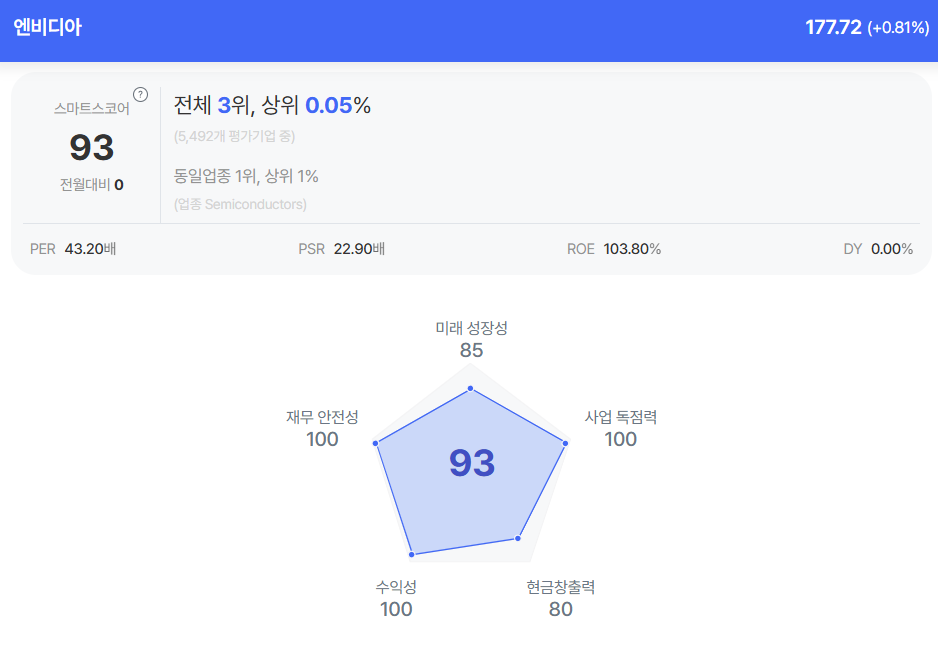

| 엔비디아 종목진단 (출처=초이스스탁) |

임해인 한화투자증권 연구원은 "독점력 훼손, AI 버블 우려에도 불구하고 엔비디아의 EPS 컨센서스는 실적 발표 이후에도 상향됐다"며 "엔비디아의 주가 횡보가 구조적인 문제가 아니라고 보는 이유"라고 설명했다.

버블 걱정이 덜어지고 업종별 순환매가 마무리되면 중국에 H200 수출 허가가 주목받을 수 있을 것이란 예상이다.

임해인 연구원은 "수출 통제가 없었다면 내년 1분기 중국 매출은 71억 달러였을 것으로 추정되는데, 향후 분기별 평균 데이터센터 매출의 10%에 달한다"며 "정부에 내야하는 25%의 수수료는 성능 향상에 따른 가격 상승이 메꿀 수 있을 것"이라고 분석했다.

AI 관련 우려가 완화되고, 최근 확인되는 업종별 순환매가 마무리되면 컨센서스 상향이 본격화될 수 있을 것이란 전망이다. 이에 엔비디아에 대한 긍정적 관점을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)