|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 미국 메모리 반도체 기업 마이크론이 분기 매출과 순이익이 크게 증가하며 예상치를 뛰어넘는 호실적을 공개했다.

마이크론은 23일(현지시간) 회계연도 4분기(6∼8월) 113억2000만 달러의 매출과 주당 3.03달러의 조정 순이익을 기록했다고 밝혔다.

시장조사업체 LSEG가 집계한 매출 112억2000만 달러와 주당 순이익 2.86달러를 뛰어넘는 수준이다.

매출이 지난해 같은 기간 대비 46%나 증가한 것은 AI 열풍 덕분으로 풀이된다. 순이익도 1년 전 8억8700만 달러에서 32억 달러로 3배 넘게 급증했다.

제품 로드맵 관련해서는 G9 NAND 램프업과 함께 QLC e-SSD 고객사 인증을 마치며 순조롭게 진행 중이다.

또한 논란이 되었던 HBM4 속도와 관련해서도 고객사 요구 조건인 10Gbps 대비 높은 11Gps 샘플을 출하했다고 밝혔다.

추후 HBM4e 제품부터는 범용 및 커스터마이즈 Base Die 동일하게 TSMC 공정을 활용할 것이라 언급했다.

◇ 이번 주인공은 레거시 메모리

차용호 LS증권 연구원은 "이번 실적 발표의 관심은 HBM보다 레거시 메모리에 집중되었다"고 파악했다.

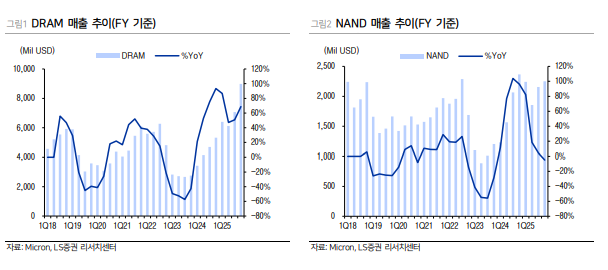

마이크론은 2025년 제품별 수요 전망에서 전체 서버(Server), 범용 서버(Server), PC에 대해 상향 조정하였으며, 스마트폰 수요는 기존 전망치를 유지했다.

메모리 수요 전망은 DRAM이 HighTeen%를 유지하지만 기존 예상 대비 더 높은 수요가 예상했으며, NAND도 상향 조정했다.

더욱 주목해야하는 점은 마이크론이 산업 수요 대비 낮은 출하를 전망하였으며, 이는 공급 부족이 지속될 것이라는 것을 의미한다는 해석이다.

|

| (출처=LS증권) |

김선우 메리츠증권 연구원은 "이번 분기 마이크론의 매출 내 데이터센터 비중이 56%를 차지한데 주목한다"며 "DRAM 수요가 B2C 소비자 중심에서 B2B 기업/데이터센터 중심으로 변화하며 생기는 파급효과가 막대하기 때문"이라고 설명했다.

수십억대로 구성되던 과거의 메모리 수요(B2C)는 이제 수십건의 초거대DC (데이터센터) 수요로 변모되고 경기 흐름을 따라 움직여오던 수요 곡선은 이제 계단식으로 변모할 것이란 분석이다.

김선우 연구원은 "이 과정에서 메모리 공급 업체의 수요의 양과 시점 예측 정확도는 과거와 달리 크게 떨어질뿐더러, 예측이 빗나갔을 경우의 위험이 막대해지는 변화가 생긴다"며 "결국 공급업체들은 과거의 물량 경쟁구도보다, 공동의 위험회피 경향이 짙어질 것"이라고 예상했다.

결국 2026년부터 강력히 발생하는 AI DC 위주의 수요 증가는 공급 준비를 최소화 시키며, 결국 급격한 공급 부족 사태를 야기할 가능성이 높다는 판단이다.

김 연구원은 "AI Agent가 파생하는 연산량의 증가 및 결과물 전송 과정에서, 서버 투자 역시 AI 서버 일변도에서 일반 서버 동반 설치가 급증하고 있다"며 "이러한 추세는 적어도 내년까지 이어질 것"이라고 전망했다.

◇ 반도체 소부장 계속 주목

LS증권에 따르면, DRAM은 CXMT의 2026년 Capa 증가가 제한적이며, NAND는 보수적인 투자 기조가 지속되었기 때문에 단기간 내 공급 증가로 대응하기 어려우며 이제 가동률이 상향조정되고 있다.

메모리 공급 업체들은 DRAM 위주 투자 지속과 NAND 수익성을 개선을 우선적으로 하고 나서야 NAND Capex 상향 조정으로 이어질 것이란 전망이다.

차용호 LS증권 연구원은 "이번 상승 사이클이 레거시 중심이며 본격적인 NAND Capex 증가를 발표까지 소부장 업체들에 대한 기대감이 이어질 것"이라고 판단했다.

박석현 우리은행 연구원은 "마이크론의 주가가 올해 들어 두배 넘게 상승한 가운데 실적 가이던스의 시장 예상 상회가 추가적인 주가 상승 여부의 분기점이 될 것"이라고 내다봤다.

올해 글로벌 메모리반도체 빅3은 SK하이닉스, 삼성전자, 마이크론테크놀로지의 주가가 동반 급등하고 있는데 이는 내년 메모리 반도체 업황이 본격 호황기에 진입할 것이란 전망에 기반하고 있다는 해석이다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)