|

| 출처=SM엔터테인먼트 홈페이지 |

[알파경제=박남숙 기자] 공개 매수 이슈가 마무리된 에스엠(041510)이 좋은 투자 기회라는 분석이 나왔다.

하나증권은 14일 에스엠에 대해 시가총액 2.5~2.7조원을 하회한다면 SM 3.0이 본격화될 하반기만 바라보더라도 좋은 투자 기회라며 목표주가를 14만5000원으로 기존보다 12% 상향 조정했다. 공개 매수 이슈 마무리로 가처분 신청 인용에 따른 카카오향 신주 발행 취소를 반영했으며, 투자의견 '매수'는 유지했다.

이기훈 하나증권 연구원은 "이수만 전 최대주주의 지분 매각 및 SMBM 등 주요 자회사들의 지분 관련 합의 사항으로 라이크 기획 수수료 제거 외에도 다양하고 즉각적인 지배구조 개선이 예상된다"며 "SM 3.0의 핵심인 멀티 레이블 시스템 도입에 따른 아티스트의 가동률 상승과 신인 그룹 데뷔 싸이클 가속화, 그리고 하이브와의 플랫폼 협력을 통한 2차 판권 매출의 가파른 성장으로 올해 1600억원 내외의 영업이익이 예상된다"고 판단했다.

|

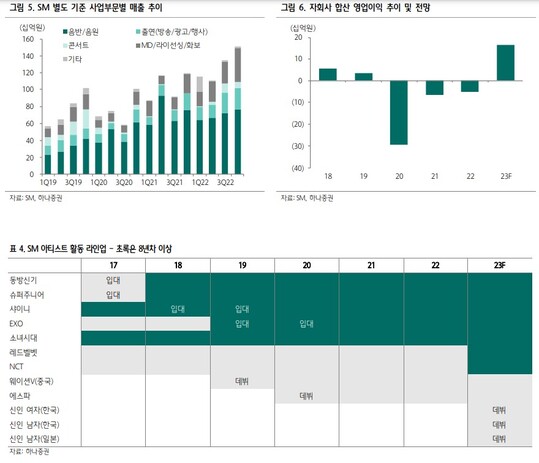

| 출처=하나증권 |

내년 예상치 역시 신인 그룹들의 흥행을 감안하지 않아 더 좋아질 가능성도 높다. 이를 감안할 때 밸류에이션 밴드 하단을 한한령 당시 동방신기 군입대가 겹쳤을 때 지지선이 되었던 차기 년도 기준 예상 PER(주가수익비율) 16~18배로 보는 것은 보수적이라는 의견이다.

이기훈 연구원은 "PER 20배와 22배를 하단으로 적용할 경우 주가 기준 각각 10만5000원과 11만6000원 혹은 시가총액 기준 2.5조원~2.7조원인데, 공개 매수 이벤트 마무리 후 이를 한 번에 반영한 상황"이라고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)