|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 리튬 시장 글로벌 1위 기업인 앨버말의 2024년 4분기 실적이 공개됐다.

하나증권에 따르면, 앨버말의 지난 4분기 매출액은 12.3억 달러로 전년 대비 47.7% 감소하고 조정 EBITDA는 2.5억 달러로 흑자전환했다.

매출은 부진했으나, 이익은 성장했다. 리튬 가격 하락 및 출하량 감소로 매출이 감소했으나, 리튬外 비즈니스 수익성 제고 및 LCM(Life Cycle Management, 제품생애주기 관리) 통해 이익이 증가했다는 평가다.

리튬 부문인 에너지 스토리지(매출 비중 50%) 실적은 매출 6.2억 달러로 전년 대비 63.2% 감소했고 조정 EBITDA는 1.3억 달러로 흑자 전환했다.

앨버말은 이번 실적 발표 컨퍼런스 콜에서 2025년 연간 실적 가이던스를 리튬 가격에 따라 세가지 버전으로 제시했다.

리튬 가격 9달러 가정 시 가이던스 매출액은 49억~52억 달러, 12~15달러 가정 시, 매출액은 53억~61억 달러, 20달러로 가정 시, 매출액은 65억~70억 달러로 전망했다.

이와 함께, 2025년 CAPEX 가이던스는 3개월 전과 같이 전년 대비 50% 감소한 7억~8억 달러를 제시했다.

|

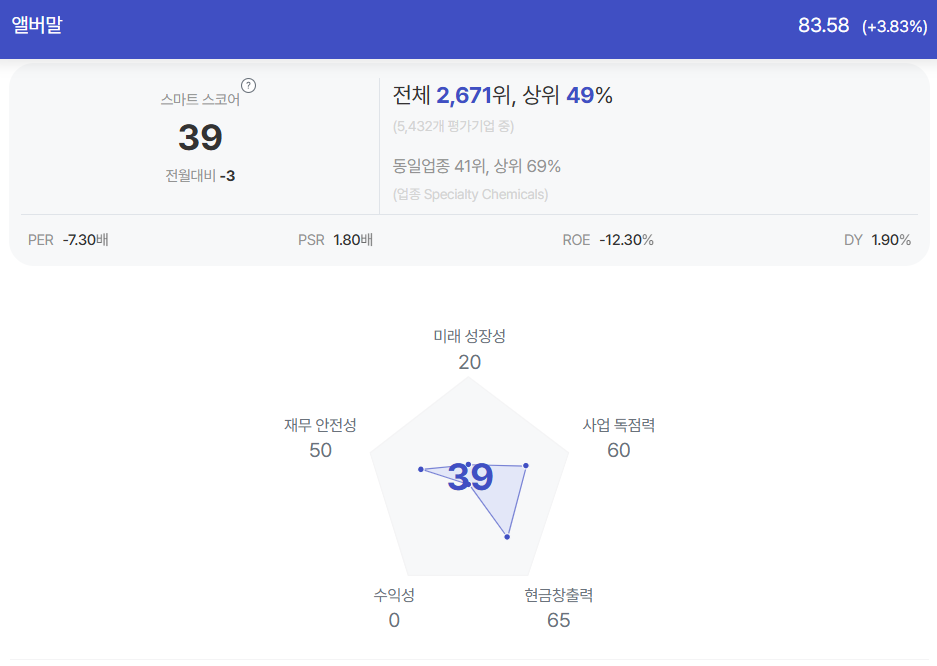

| 앨버말 종목진단 (출처=초이스스탁) |

앨버말은 전기차와 전력망(Grid) 시장 현황 및 전망에 대해서도 언급했다.

2024년 글로벌 전기차 등록대수(BEV+PHEV 합산 기준)는 전년 대비 +25% 증가했으며(중국 YoY +37%, 유럽 YoY Flat, 북미 YoY +14%), 2025년은 저가 모델 출시로 전기차 가격이 내연기관차 가격과 비슷해지면서 성장세가 이어질 것이라고 전망했다.

배터리 가격은 팩 기준 $100/kWh 이하로 떨어질 것이라고 밝혔으며, 얼마 전까지 글로벌 리튬 수요 중 ESS 배터리 비중은 5% 불과했으나, 현재 20%로 확대됐다고 발표했다.

김현수 하나증권 연구원은 "미국과 중국을 중심으로 2024년 Grid 관련 매출이 전년 대비 50% 성장했다"며 "ESS 성장세가 지속되며 동사의 실적 성장세가 재개될 것"이라고 판단했다.

다만, 리튬 가격 하락에 따른 수익성 훼손 강도가 커 아직 주가수익비율(PER) 기준 가격 매력이 낮다는 점에서 확실한 이익 개선세 확인될 때 매수를 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)