|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 중국의 1위 훠궈 전문업체인 하이디라오(6862 HK)의 2024년 실적이 견조했다.

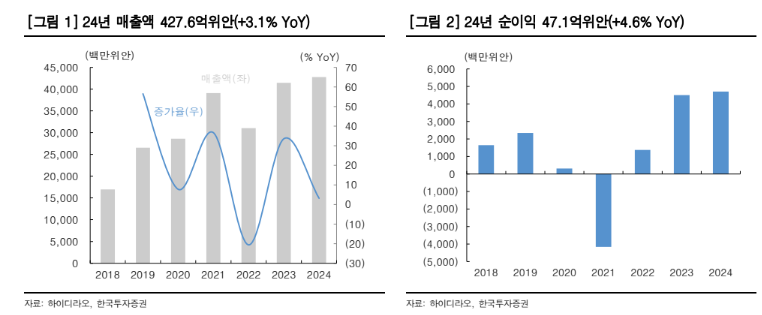

한국투자증권에 따르면, 하이디라오의 2024년 매출액은 427.6억 위안으로 전년 대비 3.1% 증가하고 순이익은 47.1억 위안으로 4.6% 늘었다.

2023년의 높은 기저에도 불구하고 플러스 성장을 이어 나가며 기타 외식 업체 대비 선방했다는 평가다.

2024년 총 방문 고객 수는 4.2억 명, 일 평균 고객 수는 110만 명을 기록하며 2023년 대비 4.5% 증가했다.

하루 테이블 당 회전율은 4.1회로 2023년(3.8회)보다 증가했고, 코로나19 이전(2019년 4.8회) 수준의 85%까지 회복하며 개선세를 이어가고 있다.

소비 부진에 따른 외식 업체들의 가격 경쟁 악화로 2024년 평균 객단가(97.5위안)는 2023년(99.1위안) 대비 감소했다.

|

| (출처=한국투자증권) |

하이디라오는 최근 어려운 외식업 불황기 속에서 새로운 성장 동력을 찾기 위해 부단히 노력하고 있다.

2024년 초에는 매장 확대를 위한 가맹 사업 모델 도입을 발표했고, 8월에는 ‘홍석류 계획’을 발표하며 소규모 서브 외식 브랜드 육성 목표를 밝혔다.

2024년 가맹점 매출액은 1670.6만 위안으로, 13개 가맹점의 심사와 오픈을 마쳤고 그중 70%가 넘는 비중이 3선도시 및 이하의 도시다.

김시청 한국투자증권 연구원은 "이는 향후 하이디라오의 저선도시 침투율 상승에 긍정적일 것으로 예상한다"며 "현재 ‘홍석류 계획’에 따라 탄생한 신규 서브 브랜드는 치킨, 바비큐, 저가 훠궈 등을 포함하는 11개로 총 매장 수는 74개"라고 전했다.

하이디라오의 2024년 기준 멤버십 회원수는 1.8억 명, 액티브(active) 회원수는 5500만 명을 초과했다.

김시청 연구원은 "최근 중국에서 발표되고 있는 소비 촉진 정책은 소비 심리 회복과 더불어 외식 산업에도 긍정적인 영향을 미친다"며 "2025년에는 소비 촉진 정책이라는 우호적인 환경에서 탄탄한 브랜드력과 충성 고객을 보유하고 있다"고 판단했다.

높은 배당 수익률과 밸류에이션 부담까지 낮아 하이디라오에 대해 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)