|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 셀트리온(068270) 멀티플 저점 구간으로 지금이 기회라는 분석이 나왔다.

메리츠증권에 따르면, 2025년 미국 의약품 관세 리스크가 발생하며 여러 빅파마들이 리스크를 회피하기 위한 방안을 마련하고 있다. 단기적인 방안으로는 미국 내로 선제적인 재고를 확보 중이며 중장기적으로 미국 내 밸류체인을 구축 중이다.

셀트리온 또한 미국 내 2년치 재고를 확보하였고 더불어 미국 내 DS(원료의약품) CDMO 공장 인수 계획을 밝혔다. 우선협상자로 선정되어 10월 본계약을 예상하며 인수 후 기존 물량 50%의 매출이 인식될 예정이다.

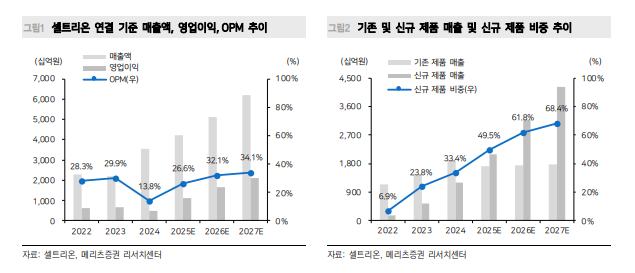

김준영 메리츠증권 연구원은 "의약품 관세, 약가 정책 불확실성 해소 및 실적 성장 기대감 회복이 향후 멀티플 상승에 주요할 것으로 예상한다"며 "짐펜트라 2025년 연간 매출액은 1364억 원을 예상하며 매출 성장은 중장기적 관점에서 바라볼 필요가 있다"고 판단했다.

초기 미국 DS 공장 인수 및 시설 투자로 인해 OPM 성장성 훼손 리스크가 존재하나 램시마 SC, 유플라이마, 스테키마 등 신제품의 매출 성장세와 레버리지 효과를 바탕으로 리스크를 최소화할 것이란 분석이다.

바이오시밀러 임상 3상 면제에 따른 개발 비용 감소는 오히려 기회로 작용할 것으로 보인다.

블록버스터 약물에 집중된 바이오시밀러 시장을 고려하면 비용 감소에 따른 경쟁사 증가 리스크 요인에 집중하는 것이 아닌 바이오시밀러 개발 능력, 품질 관리 능력, 안정적 공급 능력을 갖춘 기업의 품목 확대 가능성을 통한 긍정적 요인에 집중할 필요가 있다는 조언이다.

|

| (출처=메리츠증권) |

김준영 연구원은 "셀트리온의 중장기적 성장성에 주목할 필요가 있다"고 조언했다.

이에 셀트리온에 대해 국내 미국 진출 제약사 유한양행, SK바이오팜, 녹십자의 12개월 선행EV/EBITDA 평균 값인 26.7배를 적용한 적정주가 25만 원을 제시했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)