|

| 출처=C&C 인터내셔널 |

[알파경제=박남숙 기자] 씨앤씨인터내셔널(352480)이 지난해 4분기에 이어 올 1분기에도 분기 최대 실적을 이어갈 것으로 보인다.

DS투자증권은 17일 씨앤씨인터내셔널에 대해, 밀려드는 오더에 매 분기 역대 최고 실적을 갱신하는 실적 추이 대비 현 주가는 저평가 구간이고 증설 이후 고정비 레버리지 효과가 나타나는 구간부터 이익률도 제고될 전망이라며 목표주가를 기존 3만4000원에서 5만3000원으로 상향 조정했다. 투자의견 '매수'도 유지했다.

DS투자증권에 따르면, 씨앤씨인터내셔널은 올해 1분기 매출액은 전년 동기 대비 56.3% 증가한 396억원, 영업이익은 94.3% 늘어난 45억원으로 다시 한번 분기 최대 실적 경신이 예상된다.

1분기 지급된 15억원의 성과급 제외하면 영업이익률은 14% 수준으로 전년과 유사한 수준으로 이익률이 동반된 외형 성장을 이어갈 전망이다.

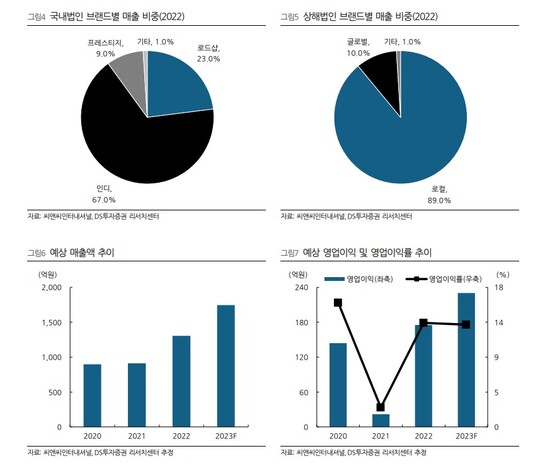

조대형 DS투자증권 연구원은 "지난해 하반기 월 평균 700만개 수준이었던 수주 물량은 올해 1분기 1000만개까지 증가한 것으로 추정된다"며 "국내 주요 고객사들로의 수주 증가는 예상된 수순이었고 중국과 북미 고객사로부터의 수주가 전년비 크게 증가해 외형성장을 견인했다"고 평가했다.

|

| 출처=DS투자증권 |

3월부터 가동이 시작된 상해 2공장에서 생산된 물량은 INTOYOU 등 중국 로컬 브랜드로부터 늘어난 수주에 대응 중으로 수주량은 전년 대비 2배 이상 증가한 것으로 추정된다.

조대형 연구원은 "TARTE와 Rare Beauty를 필두로 증가한 북미향 매출액도 주목할 만하다"며 "지난해 24% 수준이던 북미 고객사의 비중은 올해 1분기 30%까지 확대된 것으로 추정되고 립밤과 립틴트 및 블러셔 제품군의 수주가 주를 이뤄 립제품과 기타 제품군의 비중이 각각 65%와 20%까지 확대됐다"고 판단했다.

립틴트 제품이 본격적으로 북미 시장에서 개화할 경우 프레스티지 브랜드 내 동사의 제형이 적용된 제품의 확대도 기대할 수 있는 구조라는 설명이다.

알파경제 박남숙 기자(parkns@alphabiz.com)