|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 비자(V)의 크로스보더(Cross-border) 결제가 이커머스와 여행 모두 강세를 확인했다.

하나증권에 따르면, 지난 1월 말 공개한 FY25년 1분기(10~12월) 실적 지표는 투자자 입장에서 가장 주목하는 핵심 사항인 미국 소비자 결제와 글로벌 Cross-border 결제 금액이 기대치를 상회하면서 긍정적인 추세를 보여줬다.

미국 결제금액 전년 대비 성장은 1분기에 7%로 전분기대비 2ppt 상승했고 1월에는 8%로 상승세를 지속했다.

Cross-border 성장은 16%로 전분기대비 3ppt 상승 후 1월에는 17%로 올랐다.

이번 인베스터데이(Investor Day)를 통해서 새롭게 확인된 점은 Cross-border 결제에서 해외 여행과 이커머스 두 분야 모두 강세를 보였고 이커머스가 더 빠르게 성장하면서 여행보다 더 큰 비중으로 확대됐다는 것이다.

여행은 아시아를 제외한 모든 지역에서 팬데믹 이전보다 높은 수준을 유지했다.

김재임 하나증권 연구원은 "2025년 비자 실적에서 기대되는 부분은 여행 회복에 따른 Cross-border 결제 성장"이라며 "미국 항공사들의 CY25년 해외여행 수요에 대한 밝은 전망과 비자의 긍정적인 코멘트를 고려하면 Cross-border 결제 사업이 CY25년 비자 실적 업사이드를 이끌 주요인이 될 것"이라고 판단했다.

비자는 2020년 이후 처음으로 진행한 Investor Day 2025에서 중장기 매출 성장 모델로 9~12%로 제시해 예상 수준에 부합했다.

핵심 성장 동력인 부가가치서비스(VAS) 사업에 대한 구성 정보를 처음으로 공개하고 시장에서 가장 주목하는Cross-border 결제의 상승 모멘텀을 확인했다는 점에서 긍정적이란 분석이다.

김재임 연구원은 "소비자 결제가 과거 대비 성장이 둔화된 상황에서 비자는 성장성이 높은 VAS와 커머셜 & 신규 결제(CMS) 비중 확대를 통해 장기적으로 두 자릿수 외형 성장세를 이어갈 것"이라고 전망했다.

기존에 제시했던 VAS와 CMS 매출 비중 타겟 30%를 FY24년에 달성한 비자는 50%까지 높이는 것이 핵심 장기 성장 전략이라는 분석이다.

|

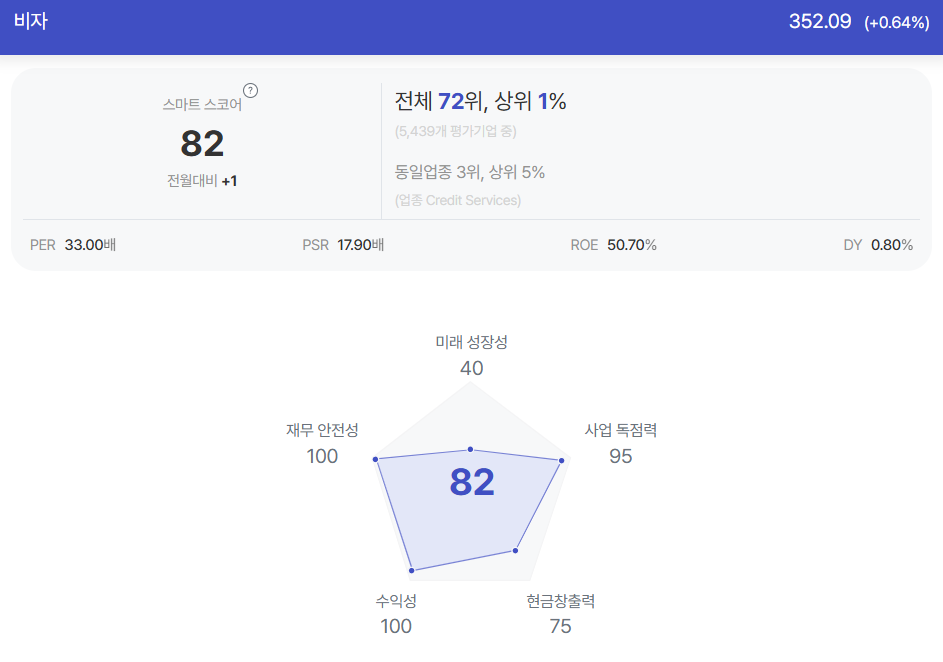

| 비자 종목진단 (출처=초이스스탁) |

비자의 FY25년 2분기(1~3월) 실적이 역기저 효과(전년도 윤년, 부활절 위치)와 인센티브 증가 영 향이 다소 클 수 있다는 점은 고려할 사항으로 꼽힌다.

김재임 연구원은 "그러나 미국 결제금액 안정적 성장, 여행 회복과 이커머스 확대에 따른 Cross-border 결제 모멘텀, 그리고 VAS와 CMS 성장 기여, 12개월 선행 주가수익비율(PER) 30배로 프리미엄 과거 대비 축소 등을 고려하면 CY2025년 결제 서비스 톱픽(Top pick)으로서 업사이드 높은 종목"이라고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)