|

| 농심 본사 전경. (사진=농심) |

[알파경제 = 김혜실 기자] 농심이 글로벌 법인의 고른 성장과 원가율 개선에 힘입어 올해 1분기 시장 전망치를 웃도는 호실적을 기록했다.

유안타증권은 18일 농심의 1분기 매출액이 전년 동기 대비 4.6% 증가한 9340억원, 영업이익은 20.3% 증가한 674억원을 기록하며 시장 컨센서스를 상회했다고 전했다.

국내 내수 시장의 수요 약화에도 불구하고 신제품 확대와 수출 성장이 매출을 방어했으며, 중국(+16.0%), 일본(+20.3%), 호주(+29.0%), 베트남(+19.6%) 등 주요 해외 법인의 성장과 유럽 법인의 매출 인식 효과가 반영된 덕이다.

이번 수익성 개선의 핵심은 원가율 하락이다. 연결 매출원가율이 전년 동기 대비 2.0%포인트 개선되면서 광고비 집행 확대에 따른 판관비율 상승(YoY +1.1%p)을 상쇄하며 영업이익률은 7.2%를 기록했다.

특히 북미 법인은 매출 성장세가 2.2%에 그쳤으나, 가격 인상 효과에 따른 원가율 개선으로 영업이익이 전년 동기 대비 75.4% 급증한 133억원(영업이익률 8.0%)을 기록하며 실적 개선을 견인했다.

2분기 매출액은 9007억원, 영업이익 564억원을 기록하며 전년 동기 대비 각각 3.8%, 40.5% 증가해 견조한 성장세를 이어갈 것으로 전망했다.

손현정 유안타증권 연구원은 "해외 법인은 미국과 캐나다의 판매 흐름 개선, 주요 아시아·오세아니아 법인의 두 자릿수 성장, 유럽 시장 확장이 지속되며 전년 동기 대비 26.4% 성장할 것"이라며 "특히 미국은 4월부터 판매가 회복세에 접어들었으며 신제품의 대형 마트 입점이 예정되어 있고, 유럽 역시 신라면 툼바를 중심으로 영국에 이어 독일 등으로 입점을 확대하고 있다"라고 말했다.

|

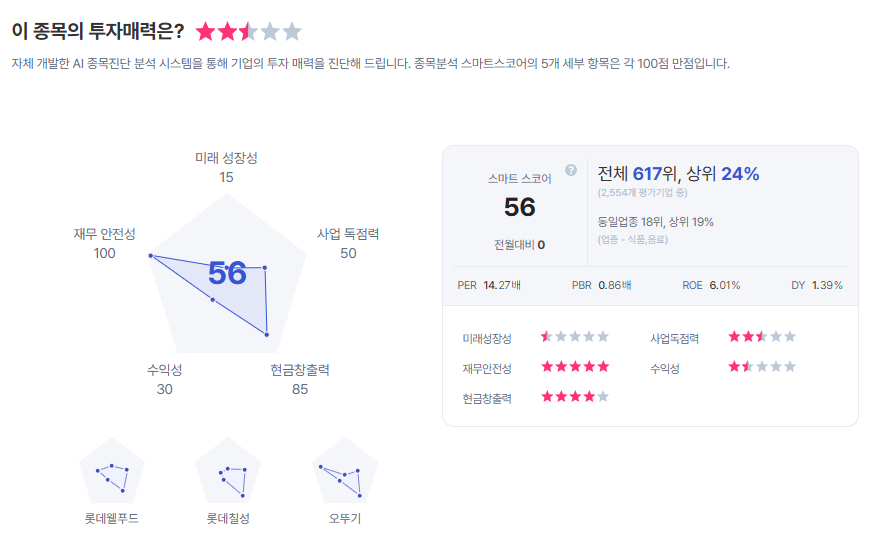

| 농심 종목진단 (출처=초이스스탁) |

이어 "2분기부터 포장재 등 부자재 단가 인상과 마케팅비 증가가 일부 반영되나, 국내외 원가율 개선 가능성을 감안하면 수익성 훼손은 제한적일 전망"이라고 덧붙였다.

이에 투자의견 '매수' 및 목표주가 53만원을 유지했다.

알파경제 김혜실 기자(kimhs211@alphabiz.co.kr)