|

| (출처=MARVELL) |

[알파경제=김민영 기자] 마벨테크놀로지그룹(MRVL)의 분기 실적이 시장 예상치에 부합했다.

삼성증권에 따르면, 동사의 회계연도 2025년 4분기 매출액은 전년 동기 대비 27%, 전분기

대비 20% 성장했다.

데이터센터(Data Center) 매출액이 전분기 대비 24% 성장하며 동사 매출 성장을 견인했다는 평가다.

AWS향으로 추정되는 커스텀 반도체(ASIC) 물량 증가가 주요했고, 더불어 고속 네트워킹 반도체(인터커넥트, 스위치)도 기여한 것으로 추정된다.

문준호 삼성증권 연구원은 "재고조주정이 극심했던 통신과 네트워킹 매출액은 동기간 18% 성장했지만, 과거 peak 대비로는 매출 성장폭이 아쉬운 게 사실"이라며 "매출총이익률은 1분기부터 둔화세를 이어가고 있는데, 이는 ASIC 비중 증가 때문일 것"이라고 진단했다.

다만, 영업이익률은 더 큰 증가세를 이어오고 있기에 우려할 부분은 아니라는 판단이다.

|

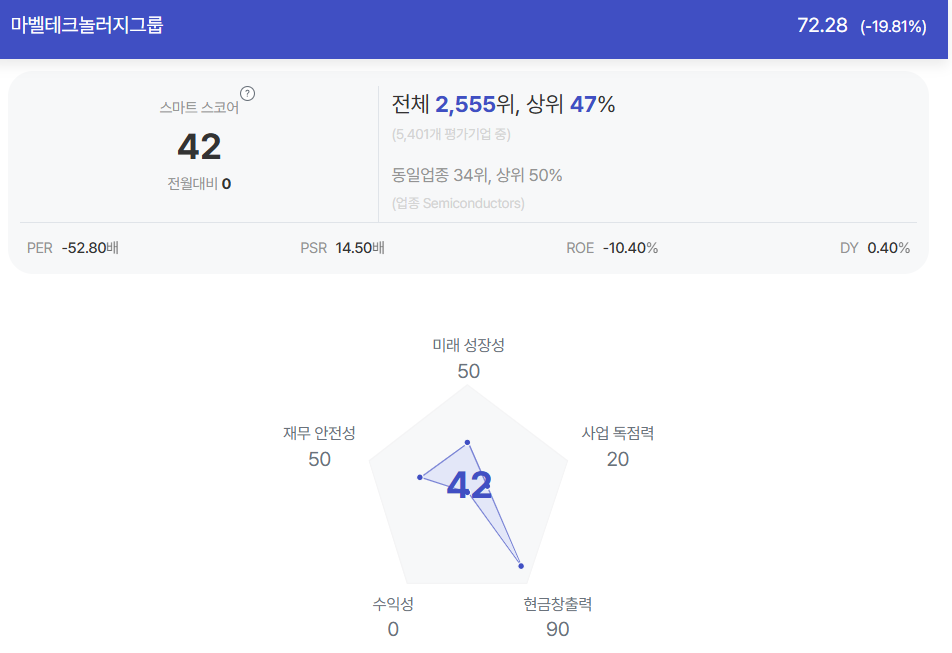

| 마벨테크놀러지 종목진단 (출처=초이스스탁) |

차기 분기 가이던스도 컨센서스에 부합했다.

매출 가이던스 17.8~19.7억 달러는 중간값 기준 전분기 대비 3% 성장하는 수준이다.

주력인 데이터센터(Data Center)와 통신과 네트워킹은 성장세를 이어갈 예정이다.

작년 연간 AI 매출액은 가이던스 15억 달러를 크게 상회했고, 올해도 가이던스(기존 25억 달러) 추가 상향을 예고했다.

중장기 데이터센터 기대감은 유효해 보이나, 단기 관점에서 추가 서프라이즈가 부재해 주가가 실적 발표 후 주가는 급락했다.

문준호 연구원은 "주가 급락이 과도해 보이기는 하나 단기적으로는 경쟁사인 브로드컴이나 엔비디아에 대한 투자 기회가 더 열려 있다"고 판단했다.

마벨은 AWS의 차기 반도체 수주가 확실하지 않기에 내년 성장에 대한 강한 확신을 가지기 어려운 반면, 브로드컴은 현재 개발 단계를 거쳐 내년 실적부터 기여할 수 있는 프로젝트가 많다는 분석이다.

문 연구원은 "AI 네트워킹 수혜 역시 아리스타 네트웍스의 주력 제품에 납품하는 브로드컴이 더 유리하다"며 "결국 AI 가이던스를 상향하기 전까지는 상대적 투자 매력도가 부족하다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)