|

| (출처=크래프톤) |

[알파경제=박남숙 기자] 크래프톤(259960)의 2분기 실적이 예상치에 부합한 가운데 향후 경쟁심화가 예상되며 증권가에서는 목표주가를 줄줄이 내렸다.

크래프톤은 올해 2분기 영업수익이 3871억원으로 전년 대비 8.6% 줄었고, 영업이익은 1315억원으로 20.7% 감소하며 컨센서스 영업이익 1337억원에 부합했다. 예년 대비 적은 마케팅비 집행이 지속되며 영업이익은 부합했지만, 매출은 컨센서스 대비 하회해 PC 및 모바일 전반적인 IP 하향 안정화가 완만하게 진행될 가능성이 있어보인다는 평가다.

강석오 신한투자증권 연구원은 "PUBG의 인기가 예전 같지 않다는 것은 이번 발표된 실적뿐만 아니라 스트리밍 채널에서의 시청자 수, E-Sports의 인기 등에서 체감할 수 있다"며 "하반기 경쟁이 심화되면서 신작까지의 공백이 더 크게 느껴질 것"이라고 전망했다.

|

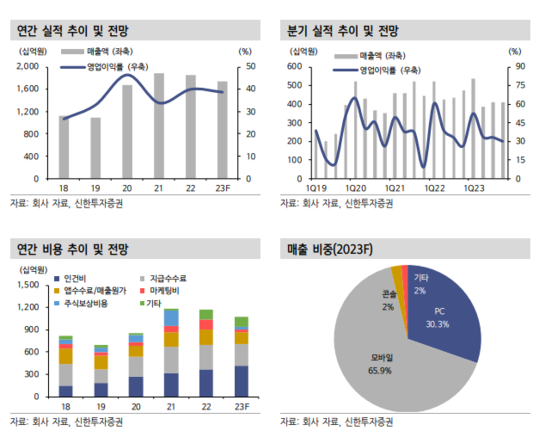

| (출처=신한투자증권) |

다만, 8월 3일 출시한 '디펜스더비'를 시작으로 여러 스튜디오와 IP를 통해 다양한 장르로 확장하는 전략은 긍정적으로 평가됐다.

강석오 연구원은 "IP 매출이 전 플랫폼에서 하락세가 나타났고, 슈팅 장르 경쟁 강도가 높아짐에 따라 큰 폭의 반등은 어렵다는 판단으로 추정치를 하향 조정했다"며 "기존작의 하락세에 1년 이상의 신작 공백기가 겹치고, '뉴스테이트' 및 '칼리스토프로토콜'까지 연속 실패하며 이후 출시될 신작에 대한 기대감이 낮아질 것으로 예상해 멀티플도 15배로 낮췄다"고 설명했다. 이에 투자의견 단기매수(Trading Buy)를 유지하고, 목표주가는 실적 추정치와 멀티플 조정에 따라 18만원으로 하향 조정했다.

김진구 키움증권도 "올해 배틀그라운드를 중심으로 한 BM 강화와 이를 통한 수익 잠재력을 분기별 수치로 입증했지만, 현재 동 게임이 직면한 이슈는 유저 트래픽에 대한 지속과 인게이지먼트 지표에 대한 강화가 필요하다는 사안"이라며 "특히 주요 스트리머별 유저와 인터랙션하는 게임과 연계하는 엔터테인먼트로서 재미 요소를 감안할 때 배틀그라운드는 기계적인 업데이트 차원을 넘어 유저와 소통하는 순간 순간의 재미를 보다 만들어낼 필요가 존재한다"고 판단했다. 이에 목표주가를 기존 25만원에서 23만원으로 하향 조정했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)