|

| 출처=CJ CGV |

[알파경제=이연우 기자] CJ CGV(079160)가 중국 방역 정책 완화로 중국 박스오피스 사업 회복이 본격화될 것으로 보인다.

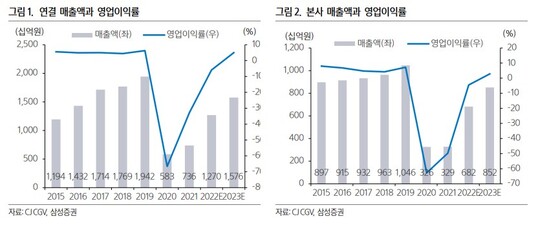

삼성증권은 3일 CJ CGV에 대해 "중국 멀티플렉스 사업이 전년 대비 큰 폭으로 성과 개선이 예상돼 중국 사업 가치 상향으로 목표주가를 2만원으로 상향한다"고 밝혔다. 투자의견은 '보유'를 유지했다. 전년 대비 수익성은 개선될 전망이나 여전히 재무 부담이 크고 기 발행된 전환사채의 잔액 규모가 상당한 점은 리스크 요인으로 지적했다.

중국은 강력한 코로나 봉쇄정책으로 지난해 박스오피스 매출이 부진했지만 고강도의 방역 정책을 완화한 이후 처음 맞이한 명절 춘절을 기점으로 중국 박스오피스가 빠른 속도로 개선 국면에 들어서고 있어 CGV의 중국 사업의 이익 개선이 예상된다.

춘절 연휴 7일간 박스오피스 수익은 67.6억 위안(약 1.2조원)에 달했는데, 이는 2021년 춘절에 이어 역대 2위 기록이다. CGV는 중국에서 지난해 3분기 기준 145개 사이트를 운영 중이다.

지난 2019년 182억원의 영업이익을 기록했던 중국 사업은 팬데믹이 시작된 2020년 767억원의 손실을 기록하며 적자 전환했는데, 2022년에도 832억원의 손실을 기록할 것으로 보인다. 다만 올해는 3억원으로 흑자 전환이 예상된다.

|

| 출처=삼성증권 |

최민하 삼성증권 연구원은 "재무 리스크와 전환사채 전환 물량 증가 부담은 여전하다"며 "팬데믹의 장기화로 재무 부담이 누적되면서 금융비용이 상당하고 주가가 전환가액 이상으로 올라서면 일부 투자자들이 차익 실현 물량에 나설 가능성이 큰 점은 주가에 부담 요인"이라고 지적했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)