|

| 출처=크래프톤 |

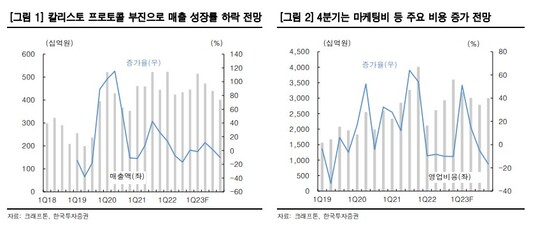

크래프톤이 게임 '칼리스토 프로토콜'의 부진으로 4분기 저조한 실적이 전망된다.

12일 한국투자증권은 크래프톤에 대해 '칼리스토 프로토콜'의 저조한 흥행과 중국 화평정영의 비수기 시즌 영향의 타격을 받을 것이라며 목표주가를 27만원에서 20만원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

4분기 크래프톤의 매출액과 영업이익은 각각 전년 대비 0.5% 오른 4462억원과 100% 증가한 861억원으로 컨세서스를 하회할 전망이다. PC게임 매출액은 1246억원으로 전분기 대비 5% 감소하고 모바일게임 매출액도 2401억원으로 전분기보다 15% 줄어들 것으로 예상됐다.

무엇보다 영업 비용은 칼리스토 프로토콜 출시에 따른 마케팅비 및 이스포츠 대회 개최 등의 영향으로 전분기 대비 22.7% 증가한 3600억원으로 전망돼 실적 부진에 영향을 끼친 것으로 보인다.

|

| 출처=한국투자증권 |

정호윤 한국투자증권 연구원은 "올해 출시예정 신작으로 디펜스더비, 서브노티카의 후속작 등이 있으나 의미 있는 매출 기여 기대는 어려우며 본격적인 실적 개선 시점은 새로운 트리플A급 게임이 출시되는 2024년일 것"이라며 "밸류에이션 부담이 적으며 배틀그라운드 인도 서비스 재개 및 중국 화평정영의 매출 회복 가시화 등이 주가 회복의 트리거가 될 것"이라고 전망했다.

전날 이지은 대신증권 연구원도 크래프톤에 대해 "이번 신작의 기대치에 못 미치는 출시 성과에 동사의 신작 흥행 확률(hit-ratio)이 낮아졌다"며 목표주가를 22만원으로 기존 대비 24% 하향한 바 있다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)