|

| (출처=코스메카코리아) |

[알파경제=박남숙 기자] 코스메카코리아(241710)가 2분기 시장 예상치를 뛰어넘는 호실적을 기록한 가운데 하반기에 역시 인디, 색조, 수출을 기반한 수익성 개선이 유효할 것으로 보인다.

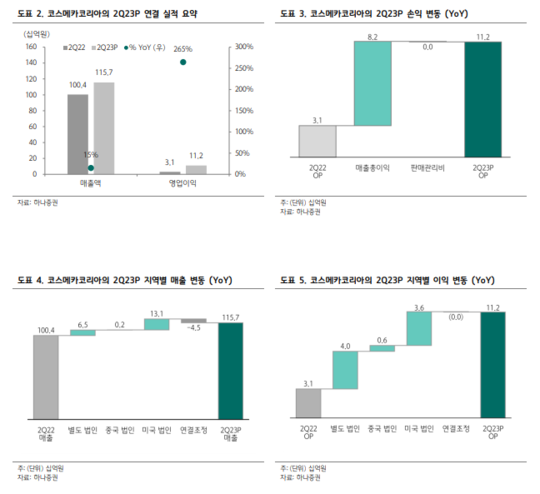

코스메카코리아는 2분기 연결기준 매출액이 1157억원으로 전년 대비 15% 늘었고, 영업이익은 112억원으로 265% 급증해 컨센서스 영업이익 94억원을 19% 상회하는 호실적을 발표했다. 분기 영업이익은 100억원을 돌파하며 분기 사상 최대 이익을 기록했다.

매출 확대와 고객사 포트폴리오 변화, 그리고 제품 믹스 개선과 중국법인 효율화 등 업황 개선과 기업의 체질 개선이 호실적의 배경으로 꼽힌다.

정지윤 NH투자증권 연구원은 "2분기 한국과 미국 법인의 색조 제품 매출이 각각 전년 대비 26%와 34% 성장하며 과거 대비 고마진 색조 계열 수주 증가로 이익 퀄리티가 점차 높아지는 추세"라며 "현재 전사 가동률은 40~50% 수준으로 CAPA 여력이 충분해 종속회사와의 연구개발 및 제조생산 시너지 발현 시 수익성 개선 추세 지속될 것"이라고 전망했다.

|

| (출처=하나증권) |

하나증권 자료에 따르면, 코스메카코리아의 2023년 실적은 연결 매출 4.5천억원, 영업이익 369억원으로 창사 이래 최대 성과가 예상된다.

박은정 하나증권 연구원도 "올해 주목할 부분은 글로벌 고객사 신규 확보에 따른 고마진 수주 확대, 북미 고객사의 물량 증가, 국내 리오프닝과 주력 고객사의 일본 수출 증가, 그리고 공장 효율화 효과"라며 "하반기도 이익 체력이 상승한 상반기와 유사한 성과가 이어질 것"이라고 내다봤다.

이어 "중국의 소비 회복과 중국 단체 관광객의 증가 가능성 등은 추가적인 업사이드 요소로 코스메카코리아의 현재 시가총액은 3천억원이며, 12개월 선행 PER(주가수익비율) 12.4배 수준으로 여전히 매력적인 구간"이라고 판단했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)