|

| (출처=murata) |

[알파경제=김민영 기자] 무라타(6981 JP)의 4분기 매출이 가이던스에 부합했지만 영업이익은 시장 예상치를 하회했다.

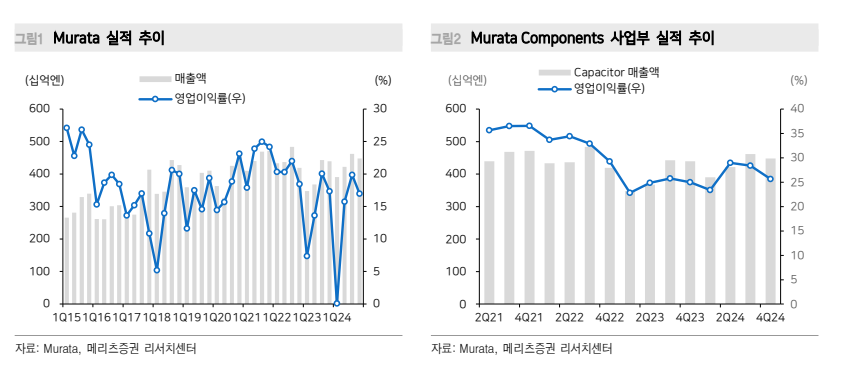

메리츠증권에 따르면, 무라타의 2024년 4분기 매출액은 4480억 엔으로 전년 대비 3.0% 감소하고, 영업이익은 760억 엔으로 0.3% 줄었다.

스마트폰용 매출이 예상보다 부진했지만, AI 서버향 강력한 수요와 엔화 약세에 힘입어 가이던스에 부합하는 매출을 달성했다.

다만 긍정적인 환율 효과에도 판가 하락 지속과 재고 관련 일회성 비용이 반영되며 영업이익은 BBG 기준 시 장 컨센서스를 -15.6% 하회했다.

MLCC가 포함된 Components 사업부는 상대적 으로 높은 가동률을 유지하며 25.4%의 높은 수익성을 유지했다.

양승수 메리츠증권 연구원은 "제품과 어플리케이션별 매출 동향을 보면 AI 부문은 견고, 전장 반등, 스마트폰은 부진했다"고 평가했다.

이는 미국과 한국 고객사의 하이엔드 스마트폰 판매가 정체된 반면, 중국 업체의 중저가 스마트폰이 점유율을 확대했기 때문이란 분석이다.

또한 부품 수요 확대가 기대되는 온디바이스 AI는 2026년경부터 보급이 확대될 것으로 전망했다.

Capacitor 신규 수주 금액은 2072억 엔으로 전년 대비 1.7% 증가, 기저 효과로 인한 성장 이 지속됐다.

다만 산업 경기의 선행지표로 사용되는 BB Ratio(수주액/매출액으 로 호황의 기준 1.0)은 0.97을 기록하며 1.0 이하를 유지했다.

수주잔고 또한 전분 기 대비 -4.1% 감소한 1417억 엔을 기록하며 지난 분기에 이어서 연속 감소세를 기록했다.

|

| (출처=메리츠증권) |

동사는 FY2024E 매출액과 영업이익의 기존 가이던스를 유지했다.

양승수 연구원은 "11월 전망 대비 달라진 부분은 제품 가격 하락 속도가 예상보다 완만하게 진행되고 있고 BEV 성장세는 둔화되었지만, 전장 부품 탑재 증가와 고성능 부품에 대한 지속적인 수요로 모빌리티 시장 전망을 긍정적으로 전망했다는 점"이라고 파악했다.

또한 다음 분기 부품 재고 보충을 언급하며 업계 전반적인 재고가 낮음을 시사했다.

그 외 트럼프 행정부의 관세 관련 공급망에 영향은 없으나, 전자기기 수요에 영향을 준다면 간전접인 영향이 있을 것이란 전망이다.

양 연구원은 "종합적으로 무라타의 실적 및 가이던스에서는 스마트폰 부진을 AI 서버와 전장이 상쇄하는 모습이 나타났다"며 "선두 업체를 중심으로 MLCC 업계의 체질 개선이 진행되고 있음이 확인됐다"고 분석했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)