|

| (출처=ADVANTEST) |

[알파경제=김민영 기자] 어드밴테스트(6857.JP)의 분기 실적이 시장 컨세서스를 대폭 상회했다.

하나증권에 따르면, 어드밴테스트의 회계연도 2025년 3분기 매출액은 2738억 엔으로 전년 대비 25% 증가하고, 영업이익은 1136억 엔으로 64% 늘어 컨세서스를 각각 26%, 59% 웃돌았다.

고객사들의 AI용 SoC/메모리 테스터 수요가 예상보다 앞당겨 발생하면서 컨센서스를 대폭 상회했다는 평가다.

또한 기존 가이던스에서 제시되었던 엔화환율은 140엔이었는데, 실제 환율은 152엔이었다.

김록호 하나증권 연구원은 "엔화 약세에 따른 이익 증가분도 있었던 것으로 보인다"며 "AI 관련 매출이 증가하면서 제품 믹스 효과로 인해 영업이익 증가폭이 매출 증가폭을 상회했다"고 분석했다.

어드밴테스트는 회계연도 2025년 연간으로 매출액 1조엔 가이던스를 제시했다.

4분기 매출액은 2695억엔(YoY +16%, QoQ -2%), 영업이익 1082억엔(YoY +69%, QoQ -5%)를 제시했다. 컨센서스 대비 매출액은 10%, 영업이익은 17% 상회한 것이다.

김록호 연구원은 "4분기에도 3분기에 이어 AI 기반 수요가 견조하게 지속되면서 수요 공백은 없을 것으로 보인다"고 전망했다.

세부적으로는 SoC 테스터는 전년동기대비 29% 증가한 1918억엔, 메모리 테스터는 전년동기대비 2% 감소한 343억엔으로 제시했다.

메모리 테스터 가이던스가 전년동기대비 소폭 감소하는 것으로 제시되었다. 다만, 직전 분기에 제시되었던 2025년 가이던스를 기준으로 보면, 메모리 테스터 가이던스는 기존 48% 감소에서 2% 감소로 상향 조정되었다.

고성능 DRAM 수요가 컸는데, 올해 진행되는 DRAM 신규 투자 영향이란 판단이다.

김 연구원은 "회계연도 2025년 하반기에는 상반기 대비 수요 공백 우려가 있었는데, 견조한 AI 수요로 인해 하반기 수요 공백 우려가 없어졌다"며 "이로 인해 하반기에도 상반기와 같이 높은 실적이 기대된다"고 전망했다.

기존에는 어드밴테스트의 중장기 가이던스 상단 기준으로 회계연도 2026년에 매출액 1조엔 달성이 가능했으나, 이번 가이던스 상향으로 1년 앞당겨진 회계연도 2025년에 매출액 1조엔 달성이 가능해졌다는 분석이다.

|

| (출처=하나증권) |

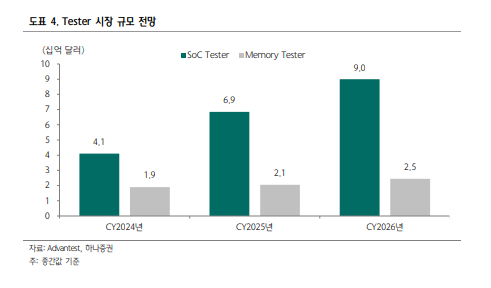

어드밴테스트는 2026년 SoC 테스터 시장 규모를 85~95억 달러로 제시했다. 중간값 기준

2025년 대비 31% 증가한 규모이다. 2025년에 이어 2026년에도 AI 수요를 기반으로 SoC 테스터 시장은 고성장을 이어갈 것으로 제시했다.

메모리 테스터 시장 규모는 22~27억 달러를 제시했다. SoC 테스터와 마찬가지로 약 20% 수준의 고성장을 지속할 것으로 보인다. 2025년 메모리 테스터는 2024년 대비 1억 달러 증가하는 수준에 그쳤었는데, 2026년에는 1~6억 달러 증가할 것으로 제시됐다.

2025년은 전환투자가 많았던 반면, 올해는 DRAM 신규 투자와 NAND 전환 투자 등 메모리 전반적인 투자가 집행되기 때문으로 보인다.

김 연구원은 "어드밴테스트는 AI용 로직 칩과 메모리에서의 수혜를 동시에 받고 있기 때문에, 견조한 AI 수요와 메모리 업황에 힘입어 향후 중장기 가이던스 상향 가능성이 있다"고 판단했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)