|

| (출처=rumble) |

[알파경제=김민영 기자] 비디오 공유 플랫폼 회사인 럼블(RUM.N)의 4분기 실적이 시장 컨세서스를 하회했다.

하나증권에 따르면, 럼블의 4분기 실적은 조정 EBITDA가 예상치를 상회한 반면, 매출이 시장 기대치를 하회하며 다소 아쉬운 내용을 보여주었다는 평가다.

4분기 조정 EBITDA는 –1340만 달러 규모의 손실을 기록하여 당사(Wedbush) 예상치인 –1590만 달러보다 양호한 수치를 내놓았다.

매출은 3020만 달러로 전년 대비 48.2% 증가했으나 예상치인 3260만 달러는 소폭 하회했다.

ARPU(가입자당 평균 매출)는 전년대비 39.3% 증가한 0.39달러를 기록했다.

박승진 하나증권 연구원은 "이는 럼블 프리미엄(Rumble Premium) 출시 효과와 플랫폼 내신규 광고 도입 효과가 반영된 첫 분기라는 점에서 의미있는 개선 내용"이라고 평가했다.

4분기 기준 MAU는 6800만 명으로 긍정적인 성장세를 보였으며, 경영진 측은 대선 이슈로 발생했던 사용자 감소 수준이 2025년 1분기에는 과거 사이클 대비 덜할 것이라고 강조했다.

럼블은 2025년 1분기 매출이 전년대비 25% 성장할 것으로 전망했다.

박승진 연구원은 "최근 테더(Tether)의 전략적 투자는 긍정적으로 판단된다"며 "이번 투자를 통해 럼블은 광고 및 클라우드 부문에서 주요 전략 계획들을 보다 공격적으로 추진할 수 있을 것"이라고 판단했다.

먼저 테더의 미국 외 글로벌 네트워크를 활용하여 해외 사업 확장을 가속화하고, 테더의 포트폴리오에 속한 기업들을 럼블 클라우드(Rumble Cloud)에 온보딩하여 생태계를 확장할 전망이다.

럼블월렛(Rumble Wallet) 개발 등을 통해 암호화폐 커뮤니티 내에서 럼블의 입지를 강화함과 함께, 조정 EBITDA의 손익분기점 달성을 위해 지속적인 투자유치와 실행을 지원할 것으로 보인다.

|

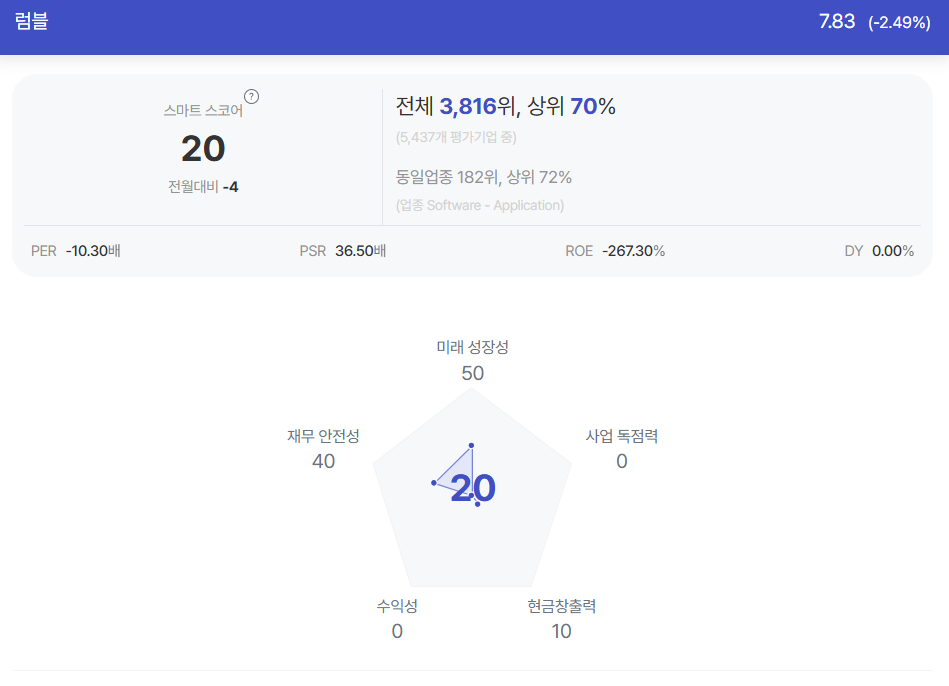

| 럼블 종목진단 (출처=초이스스탁) |

박승진 연구원은 "광고 매출과 사용자 성장 전망에 대한 보수적인 관점에서 1분기 실적 추정치를 하향 조정한다"면서도 "장기적으로 ARPU 확대 여력과 클라우드 부문 내 견조한 성

장 가능성을 고려해 SOTP 밸류에이션에 적용하는 멀티플은 상향한다"고 밝혔다.

이는 럼블이 장기적으로 업계 평균 수준의 ARPU를 달성할 수 있는 기회를 보유하고 있으며, 신규 클라우드 비즈니스 내에서 꾸준한 성장세를 보이고 있다는 점을 반영한 것이란 설명이다.

박 연구원은 "선거 효과가 점차 사라지는 가운데, 올해는 유저 수 유지 여부를 살펴볼 필요가 있다"며 ARPU의 구조적인 개선이 확인되기 전까지는 투자의견 ‘중립(Neutral)’을 유지했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)