|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 일라이릴리(LLY.N)의 1분기 이익이 시장 예상치를 상회했다.

한국투자증권에 따르면, 일라이릴리의 2025년 1분기 매출액은 127억 달러로 전년 대비45% 증가하고 조정 주당순이익(EPS)은 3.34달러로 29% 증가를 기록했다.

컨센서스 대비 매출은 부합, 조정 EPS는 7.7% 상회한 수준이다.

조정 EPS 상회 요인은 매출총이익률 증가로 생산 원가 개선과 믹스 개선으로 매출총이익률은 83.5%(+1.6%p)를 기록했다.

터제파타이드 매출은 62억 달러, 마운자로 38억 달러, 젭바운드는 23억 달러로 전년 대비 347% 크게 성장하며 시장 의 기대치에 부합했다.

처방량 기준으로 젭바운드는 위고비를 넘어섰으며 비만 치료제 전체 처방량 기준 60%, 신규 처방량 기준 74%의 점유율을 달성했다.

양호한 실적 발표에도 주가는 당일 11.7% 하락 마감했다. 젭바운드 관련 우려와 연간 이익 가이던스 하향 때문이란 분석이다.

젭바운드는 7월 1일부터 CVS Caremark의 선호 의약품 목록에서 배제된다. 반면 경쟁약인 위고비는 유지되며 가격 정책의 유연함이 떨어지기 때문으로 추정된다.

위해주 한국투자증권 연구원은 "일라이릴리는 젭바운드 매출 가이던스를 유지했지만 여러 가지 미래 매출 불확실성을 높인 요인으로 작용했다"고 진단했다.

또한 일라이릴리는 터제파타이드의 박출률 보존 심부전 적응증(HFpEF)에 대한 품목허가 신청을 철회했다.

SUMMIT 임상에서 심부전 악화 위험을 38% 감소한 임상 결과를 확보했음에도 FDA는 추가적인 확증 임상시험이 필요하다고 언급했다.

한편 1분기에 거래한 스콜피온 비용, 투자 자산 손실, 제품 가격 하락 등을 반영해 연간 EPS 가이던스를 하향했다.

|

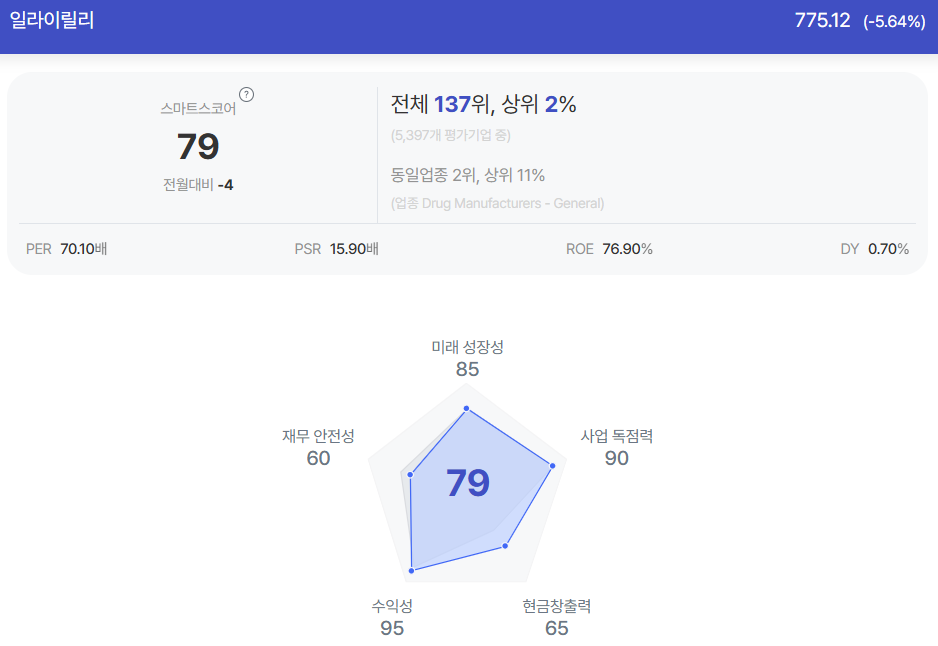

| 일라이릴리 종목진단 (출처=초이스스탁) |

일라이릴리는 올해 올포글리프론 개발에 집중할 전망이다.

지난달 17일 발표한 올포글리프론의 당뇨 환자 임상 3상 결과가 고무적이었다는 평가다.

위해주 연구원은 "혈당 조절뿐만 아니라 체중 감소 효과도 우수했다"며 "40주차 평균 7.9% 체중을 감량했는데 이는 주사제 GLP-1RA와 유사한 수준이며 지속 감소하는 추세를 보였기 때문에 추가적인 체중 감소 가능성이 있다"고 판단했다.

임상 중단 비율도 낮았고 간 독성 이슈도 없었다. 올해 3분기 중 비만 환자 임상 3상 결과 발표가 예정되어 있으며 연내 품목허가 신청서 제출 예정이다.

아울러 일라이릴리는 PBM과의 협상 카드 중 하나로 터제파타이드와 올포글리프론 포트폴리오를 준비 중이다.

터제파타이드 우려로 흔들린 주가는 올포글리프론 임상 결과로 반등할 수 있다는 전망이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)