|

| (출처=JGC HOLDINGS) |

[알파경제=김민영 기자] JGC홀딩스(1963.JP)가 다가올 LNG플랜 붐이 기대되는 가운데 주가가 하락한 지금이 매수 기회라는 분석이 나왔다.

JGC홀딩스는 LNG, 가스, 정유, 석유화학 등 플랜트 EPC를 본업으로 하는 회사로 Chiyoda, Toyo 등 일본 빅3 중 압도적인 위치를 차지하고 있다.

문경원 메리츠증권 연구원은 "특히 LNG 분야에서 강점을 보유하고 있으며 Bechtel, Technip, Chiyoda 등과 함께 LNG 액화플랜트 EPC를 과점하고 있는 회사 중 하나"라고 소개했다.

LNG 액화플랜트 공사비가 LNG 밸류체인 중 가장 크다는 점에서 EPC 밸류체인에서는 동사가 최대 수혜주로 부각되고 있다는 판단이다.

2024년 초 이후 Techinp Energy 등 유럽 회사들은 50% 이상 주가 상승, 동사를 비롯한 일본 EPC들은 30% 이상 하락했다.

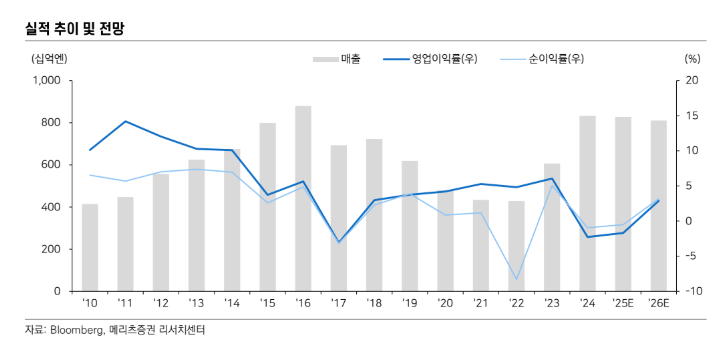

이는 수익성 차이에서 비롯된 것으로 JGC홀딩스는 캐나다와 대만 등 공사비 상승 영향으로 2024~2025년(회계연도) 연속 적자를 기록 중이다.

|

| (출처=메리츠증권) |

문경원 연구원은 "리스크 분산 및 모듈화 공법을 도입, 공사비 하락 등으로 2026년(회계연도) 이후 수익성 개선이 기대된다"고 내다봤다.

무엇보다 일본 상사와의 협력 하에 Alaska 수주가 유력해 다가올 LNG 플랜트 붐이 전망된다는 점이 긍정적이다.

일본 EPC들은 전통적으로 일본 상사, 금융회사와 함께 Financing에서 EPC로 이어지는 협력 구조를 구축하고 있다.

Alaska LNG 역시 일본 상사, 금융회사의 투자가 유력한 만큼 동사의 수주가 유력하다는 분석이다.

JGC홀딩스는 북극권 시공 경험이 있으며 Air Products, Conoco Philips를 포함한 대부분의 라이센서와 협업해왔다. 이외에 LNG캐나다, 멕시코퍼시픽LNG 등 LNG 수주 파이프라인 풍부하다는 평가다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)