|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] NAVER(035420)가 팀네이버 컨퍼런스 DAN23에서 LLM 하이퍼클로바X와 이를 접목시킨 서비스들을 공개한 가운데, 생성형 AI는 기업간거래(B2B) 모델부터 수익이 본격화할 것으로 전망된다.

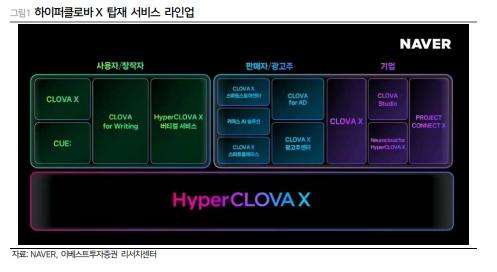

전날 NAVER는 부문별로 ‘하이퍼클로바X’를 탑재한 서비스들의 구체적인 내용을 공유했다.

오린아 이베스트투자증권 연구원은 "하이퍼클로바X는 한국어에 특화된 토종 AI라는 것이 강점이며, 한국어 학습량은 Chat GPT 대비 6500배 많은 것으로 알려졌다"며 "생성형 AI를 네이버가 제공하고 있는 여러 B2C 서비스에 활용하는 것은 비용 부담이 크기 때문에, B2B 모델부터 수익화가 본격적으로 진행될 것"이라고 예상했다.

올해 10월 CLOVA Studio, Neurocloud for HyperCLOVA X 등이 출시 예정이며, 11월에도 CLOVA for AD 파일럿, 12월 스마트스토어와 스마트플레이스 관련 베타 서비스가 차례로 오픈될 계획이다.

|

| (출처=이베스트투자증권) |

오린아 연구원은 "네이버 서비스가 가지고 있는 가장 큰 강점은 검색을 기반으로 네이버 생태계의 다양한 서비스로 연결이 가능하다는 점"이라며 "이를 통해 이용자의 체류 시간을 늘리고 다양한 서비스로의 노출 증대 및 커머스 거래액 제고, 네이버페이 Lock-in 등까지 이끌어낼 수 있다"고 판단했다.

하이퍼클로바X를 통해 모든 서비스가 한 단계 레벨업 될 전망이며, 이 중 검색은 11월부터 생성형 AI 기반 검색 서비스 Cue: 가 통합 검색에 적용될 예정이다. 커머스 부문 또한 판매자와 브랜드를 위한 다양한 솔루션 제공 및 현재 운영 중인 도착보장 등의 과금 개시로 성장을 도모할 전망으로 B2B 솔루션과 서비스들은 올해 말 오픈할 데이터 센터 '각 세종'을 기반으로 구동될 예정이다.

오린아 연구원은 "하이퍼클로바X가 탑재된 서비스들이 지속적으로 출시될 예정이고, 특히 B2B 상품들이 가장 먼저 수익화에 나설 전망으로 비용도 일정 부분 커버 가능할 것"이라며 "앱 개편을 통한 광고 및 커머스 부문의 체질 개선도 기대된다"고 분석했다. 이에 투자의견 매수와 목표주가 27만5000원을 유지했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)