|

| (사진=연합뉴스) |

[알파경제=김민영 기자] JD닷컴(JD)의 4분기 실적이 시장 예상치보다 견조했다.

한국투자증권에 따르면, JD는 4분기 매출액 3470억 위안으로 전년 대비 13% 증가하고, Non-GAAP 순이익은 113억 위안으로 34% 늘어 매출액과 조정 순이익이 컨센서스를 각각 4%, 19% 상회했다.

JD 리테일 매출이 전년 대비 15% 증가한 점이 고무적이란 평가다.

직영(1P, 비중 75%) 매출이 14% 늘어났고, 특히 이구환신 정책 효과로 가전/전자제품 부문 성장률이 16%로 높아졌다.

서비스/기타(3P+물류, 비중 25%) 매출도 11% 성장하며 기대보다 견조했다.

이동연 한국투자증권 연구원은 "이구환신 정책 효과로 JD가 강점을 보유한 가전/전자제품 매출 증가율이 높아지는 점이 긍정적"이라고 평가했다.

2025년에 이구환신 지원 규모가 3000억 위안(24년 1,500억위안)으로 2배 늘어나는 효과로 가전/전자제품 매출 증가율이 8%로 높아질 것으로 예상된다.

사용자의 쇼핑 빈도가 늘어나며 액티브 유저 증가율이 5개 분기 연속으로 두 자릿수를 기록한 점도 고무적이다.

|

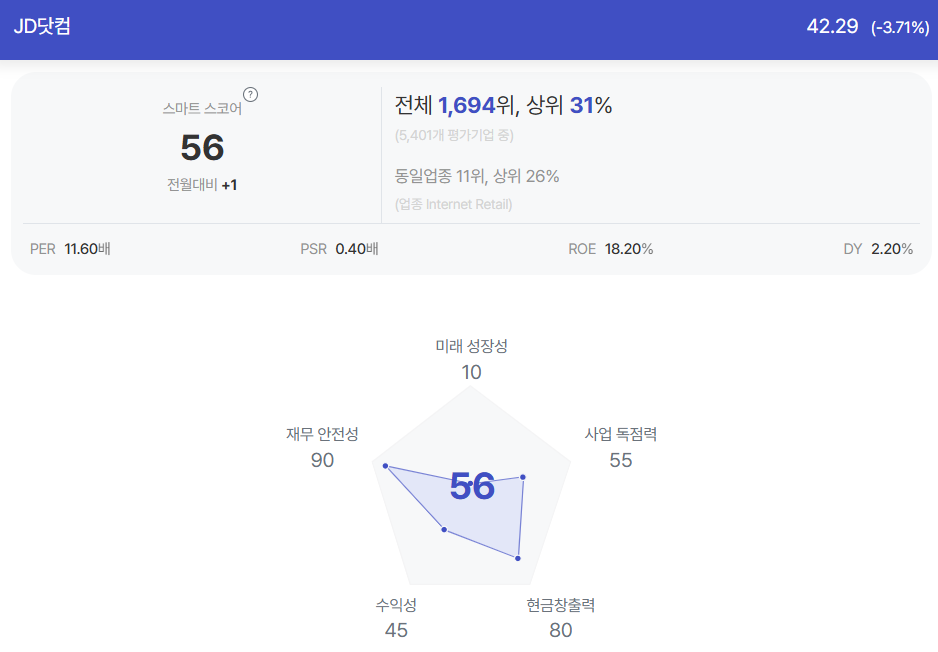

| JD닷컴 종목진단 (출처=초이스스탁) |

이동연 연구원은 "JD는 알리바바, 핀둬둬와 달리 대부분의 매출이 중국 이커머스에서 발생한다"며 "이구환신 정책 효과가 경쟁사보다 실적에 더 잘 반영될 수 있다는 의미"라고 설명했다.

2025년 매출 증가율(+5.8% YoY)이 전년(+4.7% YoY)보다 높아지고, 투자 증가에도 수익성이 개선되는 흐름도 이어질 것으로 전망된다.

이 연구원은 "AI가 상품 추천 알고리즘, 쇼핑 어시스턴트, 상점 관리에 활용되기 시작한 점에도 주목해야 한다"며 주주환원 강화가 지속되는 점까지 고려해 JD에 대한 긍정적인 의견을 제시했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)