|

| 출처=크래프톤 |

[알파경제=김종효 기자] 크래프톤(259960)의 주가가 지난 하반기부터 부진한 가운데 배틀그라운드의 매출 반등 가능성이 기대된다.

한국투자증권은 24일 크래프톤에 대해 "기대가 없는 상황에서 역발상이 필요하다"며 투자의견 '매수'와 목표주가 20만원을 유지했다. 밸류에이션 부담이 없고 배틀그라운드의 매출이 전년대비 늘어난다면 이익이 추정치를 상회할 수 있다는 판단이다.

현재 크래프톤 주가 부진의 원인으로 모바일 배틀그라운드 매출 감소와 작년 연말 출시된기대작인 칼리스토 프로토콜의 흥행이 기대에 못 미쳤던 점이 지적된다.

|

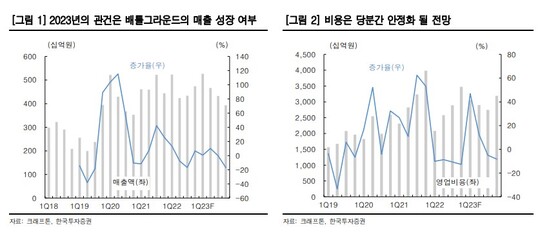

| 출처=한국투자증권 |

정호윤 한국투자증권 연구원은 "게임주의 실적개선 및 주가 상승을 위해서는 신작의 흥행이 필수적인데 칼리스토 프로토콜 이후 트리플A급 신작 출시 예정시기가 2024년으로 올해 시장의 기대감이 거의 없다"고 전했다. 그러나 현재 PER(주가수익비율)가 15.4배로 밸류에이션 부담이 없으며 시장의 기대 또한 없기 때문에 작은 긍정적 변화에도 주가는 상승할 가능성이 있다는 분석이다.

그는 "배틀그라운드 매출의 반등 가능성으로 2022년 중단된 인도 서비스가 재개될 가능성이 있고 외부 활동 증가에 따른 이용시간 감소 영향 또한 올해에는 상대적으로 축소될 수 있다"고 강조했다.

하반기부터는 2024년 신작들에 대한 기대감이 반영될 수 있어 부정적인 기대 속에서 역발상으로 접근해 볼 것을 조언했다.

알파경제 김종효 기자(kei1000@alphabiz.co.kr)