|

| 넷마블이 지스타 2022 현장에서 신작 라인업 4종을 공개하고 있다. (사진=넷마블) |

[알파경제=박남숙 기자] 넷마블(251270)이 1분기 실적이 부진할 것으로 보이지만 3분기부터는 턴어라운드가 가능할 것이란 분석이 나왔다.

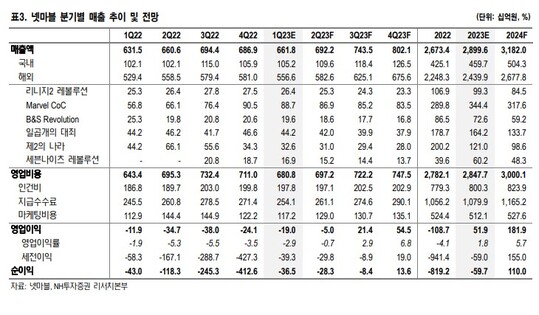

NH투자증권은 31일 넷마블에 대해 2022년 1분기 이후 계속 분기 영업 적자가 나타나고 있으나, 올해 2분기 이후에는 신규 게임과 중국 판호를 받은 게임의 출시가 이어질 것으로 전망했다. 이들 게임의 성과에 따라 3분기 이후 영업 이익 턴어라운드가 기대된다며 목표주가를 기존 6만원에서 7만5000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

지난해 12월 받은 판호에 따라 2~3분기에 걸쳐 4종의 게임이 중국에서 출시되어 로열티를 수취할 수 있을 것으로 예상된다. 안재민 NH투자증권 연구원은 "텐센트와 계약되어 있는 ‘리니지2, 레볼루션’이나 ‘블레이드&소울레볼루션’을 비롯하여 다수의 게임들도 추가적으로 판호를 받을 수 있다는 점에서 중국발 모멘텀은 지속될 것"이라고 전망했다.

5월 중 글로벌 출시를 앞두고 있는 ‘모두의 마블2’는 P2E 기반의 NFT를 적용했고, 전작의 흥행을 기반으로 캐주얼 게임 시장에서 성과가 기대된다는 평가다. 하반기 중 출시될 신작 ‘나혼자만 레벨업,ARISE’, ‘아스달연대기’ 등 신작의 출시가 임박해지면 관련 기대감도 상승할 것이란 예상이다.

안재민 연구원은 "넷마블의 시가총액에는 코웨이, 하이브, 엔씨소프트의 보유 자산 가치도 포함되어 있고, 외화 부채 영향으로 영업외손익이 좋지 못해 PER(주가수익비율)은 상당히 높은 편이나, 신규 게임에 대한 모멘텀을 감안한다면 주가 업사이드는 충분하다"고 판단했다.

|

| 출처=NH투자증권 |

다만, 1분기에는 부진한 실적이 예상된다. NH투자증권에 따르면, 넷마블의 1분기 매출액 전년 대비 4.8% 늘어난 6618억원, 영업적자는 190억원으로 적자가 지속될 것으로 보여 1분기 흑자 전환은 힘들 것으로 판단된다.

안 연구원은 "1분기 중 신규 게임이 없었고, 기존 게임의 노후화로 매출 하락이 불가피하지만 2분기 이후 신작 성과에 따라 매출 반등이 기대된다"고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.com)