|

| 출처=펄어비스 홈페이지 |

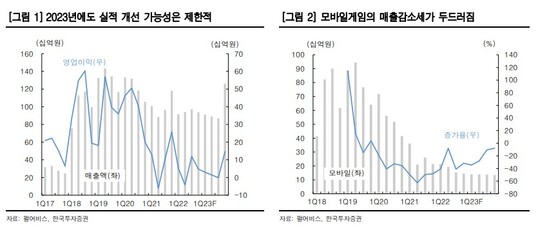

펄어비스가 모바일게임 성장 둔화로 올해 이익 개선이 제한적일 것으로 보인다.

12일 한국투자증권은 펄어비스에 대해 4분기 실적은 컨세서스를 하회할 전망으로 기존 라인업에서 이익을 창출하지 못하는 점이 부담 요인이라며 투자의견 '중립'을 유지했다.

펄어비스의 4분기 매출액은 전년 동기 대비 20.6% 감소한 937억원, 영업이익은 81.6% 줄어든 47억원으로 컨세서스를 하회할 전망이다.

4분기에도 특별한 신작 출시가 없었던 가운데 검은사막 온라인과 모바일 매출이 감소한 영향인 것으로 분석된다.

여기에 현재 시장에서 가장 큰 기대를 받고 있는 붉은사막은 개발 완료 시점이 올해 하반기로 예상되며 출시는 연말 혹은 2024년 상반기일 가능성이 높아 올해 이익 개선 가능성은 매우 제한적일 것으로 예상되는 상황이다.

|

| 출처=한국투자증권 |

정호윤 한국투자증권 연구원은 "최근 텐센트와 검은사막 PC의 퍼블리싱 계약을 체결했다는 뉴스가 나왔으나 출시까지 이어지기 위해서는 판호 획득이 필요하고 중국 시장이 더 이상 과거처럼 대규모 흥행을 보장하지는 않는다는 점에서 낙관적 기대는 지양할 필요가 있다"고 조언했다.

이와 달리, 이효진 메리츠증권 연구원은 "단기 모멘텀은 밋밋하나 하반기 이후 그간 준비해 온 신작 준비된 점 고려한다면 지금은 다운사이드보다는 업사이드를 볼 때"라고 판단했다.

알파경제 이연우 (nsella1121@alphabiz.co.kr)