|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 월풀(WHR.N)의 2025년 1분기 실적이 시장 기대치에 부합했다.

키움증권에 따르면, 월풀의 2025년 1분기 매출액은 36.2억 달러로 전년 대비 19% 감소했고, GAAP 주당순이익(EPS)은 1.3달러로 전분기 대비 흑자로 전환했다.

남미 MDA 의 전년 동기 세금 혜택 효과를 제외하면, 전 사업부에서 가격 인상과 비용 절감 효과로 수익성이 개선됐다는 평가다.

다만 미국 정부의 관세 정책 영향으로 미국 내 아시아산 가전 제품 수입이 급증하며, 단기 경쟁 심화 및 과잉 재고(sizable amount of inventory)의 가능성이 언급됐다.

이 같은 관세로 인한 단기 불확실성에도 불구하고, 월풀은 2025년 가이던스를 유지했다.

월풀은 지난 분기 제시한 2025 년 가이던스(매출액 $15.8B(-5% YoY), EBIT 마진 6.8%(+1.5%p YoY))를 유지했다.

2분기에도 경쟁사들이 관세 정책 영향으로 선제적인 대미 수출을 늘리며 경쟁이 심화되고 단기 불확실성이 이어질 전망이다.

김소원 키움증권 연구원은 "그러나 올해 하반기부터는 월풀의 가격 인상 효과와 시장 점유율 확대가 기대된다"며 "특히 월풀은 미국 판매 제품의 80%를 현지에서 생산하고 있으며, 이는 주요 경쟁사들(미국 생산 비중 약 20%) 대비 뚜렷한 강점으로, 관세 정책 시행 시 가격 경쟁력과 점유율 확대에 긍정적으로 작용할 것"이라고 판단했다.

|

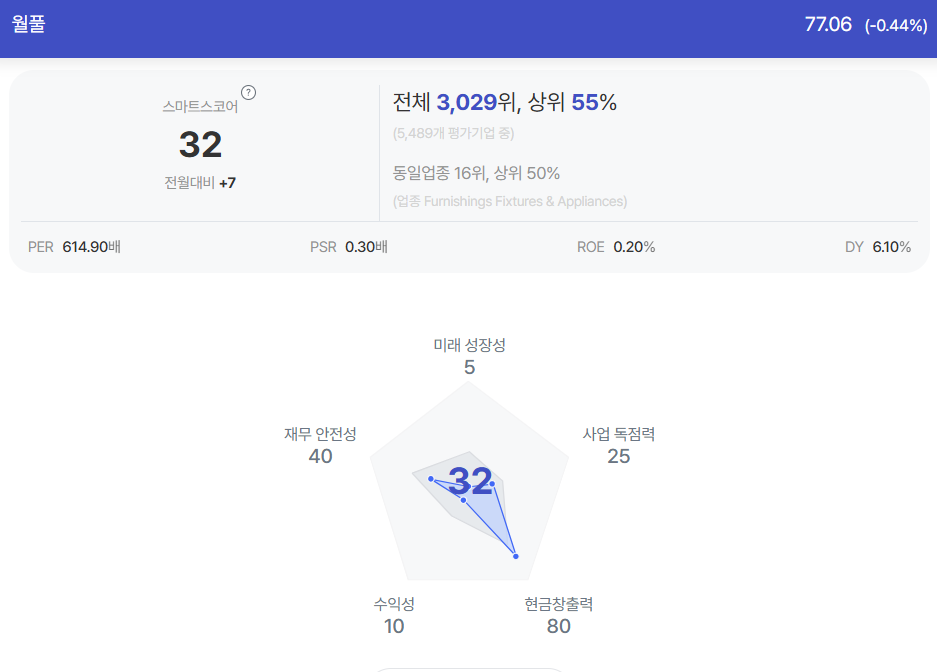

| 월풀 종목진단 (출처=초이스스탁) |

지난해 4분기부터 올해 2월까지 미국 내 아시아산 가전 수입량은 전년 대비 30% 급증했다.

이에 따라 재고 부담이 가중되며, 2분기에도 경쟁 심화 및 점유율 하락 리스크가 지속될 것으로 보인다.

다만 하반기에는 프리미엄 신제품 출시, 가격 인상 효과, 관세 정책 발효에 따른 시장 환경 변화로 점유율 확대 모멘텀이 강화될 것이란 전망이다.

김소원 연구원은 "현재 월풀의 주가는 2025년 예상 주가순자산비율(PBR) 1.5배로, 중장기 관점에서 긍정적인 접근이 유효하다"고 조언했다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)