|

| (사진=연합뉴스) |

[알파경제=박남숙 기자] 하이트진로(000080)가 오는 9일부터 참이슬 출고가 평균 6.95% 인상을 발표했다.

지난 4월 주정 가격 9.8% 인상 이후, 약 6개월 만에 판가 인상이 가시화된 것이다.

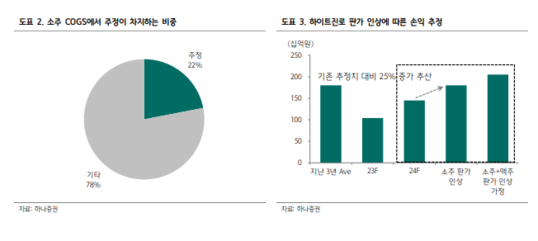

심은주 하나증권 연구원은 "참이슬 연간 매출액은 약 1조원으로 파악된다"며 "초기 물량 저항 등 감안시, 내년 연결 영업이익은 기존 추정치 대비 25.0% 증가하는 효과가 있을 것"이라고 전망했다.

지난 달 오비맥주가 맥주 판가를 인상한 만큼, 차후 맥주 가격 인상 가능성도 열려있다. 참고로 맥주 판가 7% 인상 가정시, 하이트진로의 내년 손익은 기존 추정치 대비 17% 증가하는 효과가 있을 것으로 추정된다.

|

| (출처=하나증권) |

하나증권에 따르면, 하이트진로의 3분기 연결 매출액은 6718억원으로 전년 대비 2.2% 증가하고, 영업이익은 350억원으로 38.6% 감소할 것으로 추정된다.

B2B 시장 총수요 부진이 지속되면서 탑라인 성장은 다소 제한적일 것이란 분석이다. 지난 4월 주정 가격 인상에 따른 원가 부담 가중 및 신제품 관련 광고판촉비 증가로 손익도 전년 대비 큰 폭의 감소가 불가피할 것으로 예상된다.

하이트진로는 그동안 주류 총수요 부진과 원가 부담(맥아, 주정 등), 그리고 신제품 출시에 따른 판관비 증가가 맞물리면서 부진한 실적 흐름이 이어지고 있다. 현 주가는 역사적 밴드 최하단에 위치해있다.

심은주 연구원은 "그러나 이번 소주 판가 인상으로 내년 손익은 지난 3년 평균 수준까지 회복 가능할 것"이라며 "차후 맥주 판가 인상까지 열어둘 수 있는 만큼 저가 매수가 유효하다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)