|

| (사진=연합뉴스) |

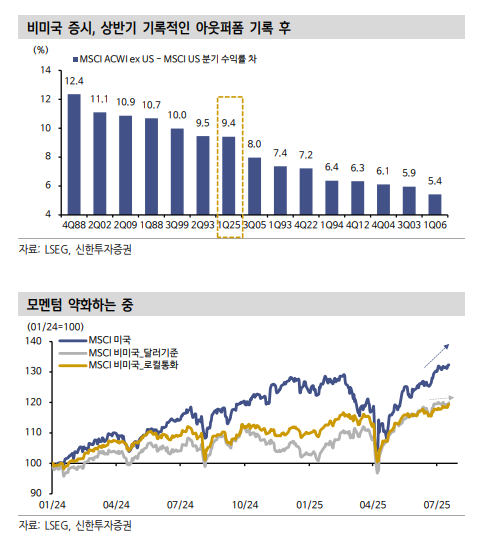

[알파경제=김민영 기자] 상반기 비미국 주식시장은 보기 드문 강세를 시현했다.

분기 수익률 기준 올해 1분기 비미국 증시의 초과수익률은 1988년 이후 상위 4%에 해당할 만큼 기록적인 아웃퍼폼을 기록했지만, 6월 이후 모멘텀은 급격히 약해지고 있다.

신한투자증권은 향후 비미국 증시의 추가 아웃퍼폼 여력이 제한적일 것이라고 전망했다.

오한비 신한투자증권 연구원은 "가장 직접적으로 비미국 증시는 더 이상 ‘싼 시장’이 아니다"라고 판단했다.

지난 2024년 말부터 비미국 증시의 강세는 주로 미국 대비 역사적으로 저렴했던 밸류에이션에서 비롯됐다.

하지만 현재 MSCI ACWI ex-US의 12개월 선행 주가수익비율(PER)은 14.3배로, 2010년 이후 장기 평균(약 13배)을 한 표준편차 이상 상회한다.

과거에도 이 수준에 도달하면 밸류에이션 리레이팅이 멈추는 경향이 뚜렷했다는 분석이다.

|

| (출처=신한투자증권) |

아울러 확장된 멀티플을 정당화 시켜줄 펀더멘탈도 부재하다.

오한비 연구원은 "4월 이후 관세 충격으로 미국 경기가 둔화되고 정책 여력이 있는 비미국이 상대적으로 우월할 것이라는 전망이 제기됐으나, 7월 들어 미국의 물가 안정과 실물 지표 강세로 이러한 주장은 약해졌다"고 설명했다.

펀더멘털 차이는 기업 실적에서 더욱 두드러진다. 미국은 6월 이후 이익수정비율이 (+) 영역으로 반등한 반면 비미국은 여전히 정체된 상태다.

펀더멘탈이 없다면 자금 유입 여력도 제한된다.

자금 유입의 지속 여부는 결국 펀더멘탈이 결정하는데 비미국 증시로 자금 유입이 상단 부분 진행된 반면 미국은 강세 흐름에 동참하지 못했던 추세 추종형 기관 자금도 대기하고 있다.

최근 미국 펀더멘탈 강세에 힘입어 달러가 반등세로 돌아서면서, 비미국 자산의 달러 환산 수익률은 빠르게 희석되고 있다.

오한비 연구원은 "특히 상반기 비미국 증시 랠리는 달러 약세 환경에 기반한 환율 플레이 성격이 강했기 때문에, 달러 강세 전환은 그 자체로 수급과 모멘텀의 제약 요인으로 작용하고 있다"고 분석했다.

과거 아웃퍼폼 사이클의 유효 기간도 끝났다는 판단이다.

지난 2010년 이후 미국 대비 비미국 증시의 6개월 수익률 격차가 하위 10% 수준까지 벌어질 경우 단기 반등의 지속 기간은 평균 3개월, 최대 6개월에 그쳤다.

현재 이 격차는 2024년 말 하위 10% 구간을 하향 돌파한 이후 6개월 이상 경과한 상태로, 과거 사례에 비춰볼 때 비미국 증시의 상대강도는 이미 정점을 통과했을 가능성이 높다는 분석이다.

오 연구원은 "결론적으로 비미국 증시 랠리를 견인했던 요인들이 빠르게 퇴색하고 있어 향후 투자 매력이 떨어진다"며 "견조한 실적 흐름을 기반으로 미국 중심의 시장 구도가 예상보다 빠르게 강화될 수 있다"고 판단했다.

비미국 증시에 대한 포트폴리오 익스포저가 과도할 경우 향후 되돌림에 대비한 비중 조정이 필요하다는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)