|

| 출처=이마트 |

[알파경제=박남숙 기자] 이마트(139480)가 지난해 4분기 실적 부진에도 불구하고 올해는 실적 턴어라운드가 기대된다는 분석이 나왔다.

하나증권은 28일 이마트에 대해 올해 영업이익은 전년 대비 150% 큰 폭으로 증가할 것이라며 목표주가를 기존 12만원에서 14만원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

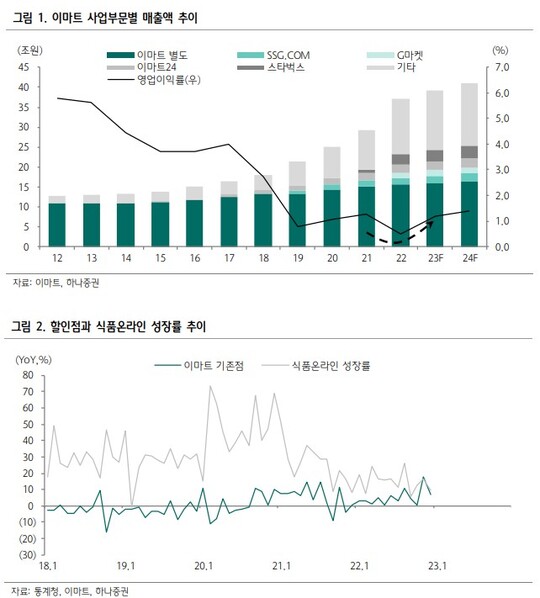

하나증권 자료에 따르면, 이마트의 올해 영업이익은 전년 대비 152% 늘어난 3663억원으로 실적 턴어라운드가 국면이 가능할 것으로 보인다. 고정비 부담이 큰 할인점은 비용 효율화와 PP센터 비중 축소 등으로 증익 국면을 이어갈 수 있는 상황이라는 분석이다. 트레이더스는 올해 7%의 매출 성장률을 예상하기 때문에 영업이익 740억원 수준이 가능할 것으로 전망된다. 스타벅스와 쓱닷컴, G마켓도 연결 기준 이익 개선 폭이 클 수 있어 1분기 연결 영업이익은 전년 대비 145% 늘어난 843억원으로 높은 실적 모멘텀을 이어갈 전망이다.

|

| 출처=하나증권 |

서현정 하나증권 연구원은 "핵심 사업부인 할인점의 견조한 실적 모멘텀과 온라인 적자 축소, 기타 자회사 실적 개선 등으로 전반적인 실적은 턴어라운드 구간에 있다"며 "의무휴업일 해제는 추가적인 실적 모멘텀"이라고 판단했다.

현재 주가는 PER(주가수익비율) 11.4배로 조정 시 매수전략이 유효하다는 조언이다.

알파경제 박남숙 기자(parkns@alphabiz.com)