|

| (사진=연합뉴스) |

[알파경제=김민영 기자] 닛신식품홀딩스(2897 JP)의 3분기 실적이 시장 컨세서스를 하회했다.

하나증권에 따르면, 닛신식품홀딩스의 3분기 매출액은 1931억 엔으로 전년 대비 5% 증가하고, 영업이익은 198억 엔으로 전년 대비 17.5% 감소하며 손익이 시장 기대치를 밑돌았다.

라면 내수 부문 매출액 및 영업이익은 각각 693억 엔과 89억 엔을 시현했다.

컵라면 및 컵밥의 판매 호조 기인해 매출이 증가했고 주요 원재료 투입 부담에도 불구하고 견조한 매출 성장이 손익을 방어했다는 평가다.

내수 기타부문 매출액 및 영업이익은 각각 479억 엔과 39억 엔을 기록했다.

음료는 유산균 음료 'PILKUL400'과 'TOKACHI DRINK YOGURT' 판매가 견조했다.

스낵도 감자칩 브랜드 'KOIKE-YA' 와 신제품의 판매 호조 바탕으로 견조한 성장을 이어갔다.

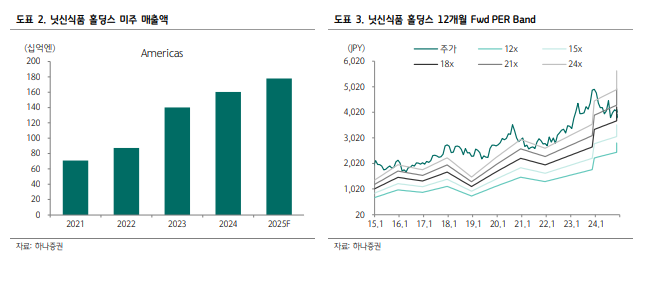

미국은 물류 비용과 마케팅 비용 증가 기인해 손익이 악화되었고 멕시코는 수출 물량이 감소했다.

중국은 더딘 경기회복에도 불구하고 판매 채널 확대로 양호한 실적을 기록했다.

|

| (출처=하나증권) |

사측은 기대치 하회 실적에도 불구하고 연간 매출액 가이던스 YoY high-single digit 성장을유지했다. 해외도 두 자릿수 성장 가이던스를 유지했다.

하반기는 전체적으로 개선된 실적을 예상했다.

심은주 하나증권 연구원은 "라면 내수는 원가 부담을 판매량 확대를 통해 상쇄할 예정"이라며 "라면 수출은 미주 내 프리미엄 제품 판매 확대를 통해 탑라인 및 마진 개선을 도모할 것"이라고 전망했다.

아울러 동사는 2025년 8월 미국 3공장이 본격적으로 가동되면서 생산 및 물류 효율성을 제고해 나갈 방침이다.

이와 함께, 닛신식품홀딩스는 5월에 공시한 200억엔 규모의 자사주 매입을 완료했다. 이에 더불어 최대 200억엔 상당의 추가 자사주 매입을 공시했다.

심은주 연구원은 "현 주가는 12개월 선행 주가수익비율(PER) 19배로 역사적 밴드 중단에서 거래 중"이라며 해외 확장 가능성 및 사측의 적극적인 주주환원 정책을 긍정적으로 평가했다.

조정시마다 매수 접근이 유효하다는 조언이다.

알파경제 김민영 기자(kimmy@alphabiz.co.kr)