|

| 출처=컴투스 |

[알파경제=박남숙 기자] 컴투스(078340)가 최근 글로벌 시장에 출시한 서머너즈워 크로니클의 초기 흥행이 고무적이다.

한국투자증권은 29일 컴투스에 대해 올해는 게임과 미디어의 턴어라운드를 기대할 수 있는 한 해라며 투자의견 매수와 목표주가 9만5000원을 유지했다.

크로니클은 출시 일주일만에 누적 매출액 100억원을 달성한 후 현재까지도 10억원대의 일매출액을 유지하고 있는 것으로 파악된다. 주요 매출 발생 국가는 태국, 프랑스, 일본, 대만, 독일 등이며 스팀 동접자수도 꾸준히 2만5000명 이상을 유지하고 있다.

정호윤 한국투자증권 연구원은 "이미 출시한 국내 및 미국의 일매출액이 출시 초반 이후 비교적 빠르게 하락했기 때문에 속단하기는 어렵겠으나 스팀의 트래픽이 견조하고 유저 반응도 긍정적이기 때문에 성과의 유지 가능성이 높다"고 판단했다.

무엇보다 크로니클 글로벌의 성과 지속이 매우 중요한 요소로 꼽힌다. 2022년 컴투스의 수익성이 큰 폭으로 악화되었는데 이는 새롭게 연결 편입된 자회사 위지윅스튜디오의 적자가 반영되고 크로니클 출시 이후 마케팅비 규모 또한 과거 대비 큰 폭으로 증가했기 때문이란 분석이다.

|

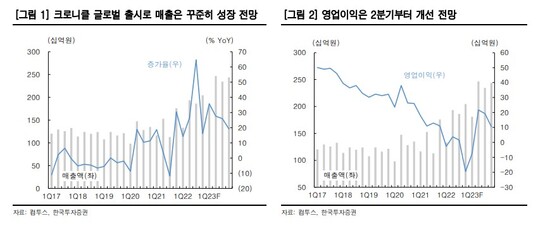

| 출처=한국투자증권 |

정호윤 연구원은 "크로니클이 현재 수준의 흥행을 유지하고 여기에 제노니아, 낚시의신, 미니게임천국 등 2분기부터 출시 예정인 신작들의 성과가 더해진다면 수익성이 턴어라운드할 것"이라며 올해 컴투스의 영업이익을 440억원, 영업이익률은 4.9%로 추정했다.

크로니클 글로벌을 시작으로 신작 출시가 재개되며 본업이 턴어라운드하고 2023년에는 위지윅스튜디오의 영화와 드라마 공급이 이루어지며 미디어 사업부 또한 서서히 수익성이 개선될 것으로 보인다.

정 연구원은 "4분기 말 기준 현금성 자산을 약 4000억원 가량 보유하고 있으며 지난 4분기 평균 6만5000원에 인수한 에스엠 지분 4.2% 또한 카카오의 공개 매수를 통해 일부 처분할 예정으로 현금성 자산의 가치까지 고려한다면 밸류에이션 부담은 크지 않다"고 설명했다.

알파경제 박남숙 기자(parkns@alphabiz.com)