|

| 한섬 '타임(TIME)' 론칭 30주년 패션쇼 (사진=연합뉴스) |

[알파경제=박남숙 기자] 한섬(020000)이 2분기 시장 기대치를 큰 폭으로 하회하는 실적을 공개한 가운데 향후 단기 실적은 부진할 것으로 전망된다.

하나증권은 8일 한섬에 대해 밸류에이션보다는 당분간 판매 회복 시기를 기다리는 것이 바람직해 보인다며 실적 추정치 하향에 기인해 목표주가를 3만1000원으로 하향 조정했다.

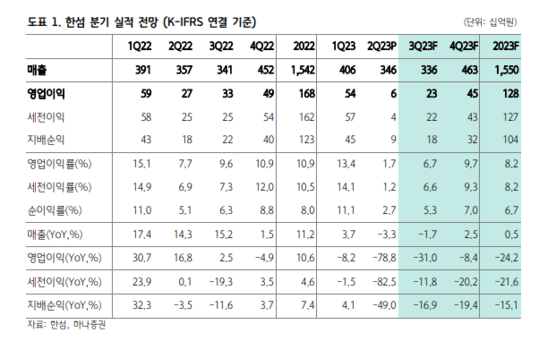

한섬은 2분기 연결기준 매출액은 3457억원으로 전년 대비 3% 감소했고, 영업이익은 58억원으로 79% 줄어 시장기대치 영업이익 240억원을 큰 폭으로 하회했다. 오프라인과 온라인 채널 성장세가 각각 -3%, -5%를 기록하며 모두 부진했다는 평가다.

서현정 하나증권 연구원은 "전년도 높은 베이스와 주요 판매 채널인 백화점 매출 둔화 영향이 컸다"며 "타임과 마인 등 대표 프리미엄 브랜드들은 전년도와 유사한 수준의 매출을 유지했지만, 중저가 수입 브랜드 매출이 두 자릿수 역신장하면서 매출 저하의 주 요인으로 작용했다"고 분석했다.

향후 단기적인 실적도 계속 부진할 것으로 전망된다.

서현정 연구원은 "의류와 같은 내구재 소비는 사이클이 상대적으로 길고 폭도 크기 때문에, 경기 위축기 할인 경쟁과 재고부담이 확대되면서 추가적인 실적 저하 위험이 존재한다"며 "3분기까지는 기저부담이 존재하고 추가적인 투자 비용 발생으로 단기간 실적 부진은 불가피하다"고 판단했다.

하나증권에 따르면, 3분기 매출과 영업이익은 각각 3356억원과 223억원으로 추정된다.

|

| (출처=하나증권) |

서 연구원은 "그래도 최악은 지났다"고 판단하며 "2분기를 저점으로 점진적 전분기 대비 회복세가 예상되는데, 주요 판매 채널인 백화점 역성장 폭이 둔화되고 있고, 4분기에는 기저효과에 의한 단기적 실적 모멘텀 회복도 기대 가능하며, 소비심리도 반등하고 있다"고 설명했다.

하반기 무스너클과 아스페시, 키스(편집샵) 런칭을 통해 포트폴리오 다변화와 중장기 성장 가시성 또한 확보할 예정이다.

이어 "베이스 부담도 낮아지고 FW 판매가 시작되는 9~10월 숫자가 주가 회복의 지표가 될 것으로 본다"며 "긴 호흡에서 접근이 필요하다"고 조언했다.

알파경제 박남숙 기자(parkns@alphabiz.co.kr)