|

| 출처=연합뉴스 |

[알파경제=박남숙 기자] 아프리카TV(067170)가 경쟁 플랫폼인 트위치의 철수 가능성이 호재로 작용할 것으로 보인다.

한국투자증권은 8일 아프리카TV에 대해 밸류에이션 부담이 낮고 트위치의 철수가 현실화된다면 큰 폭의 주가 상승이 가능할 것이라고 판단했다. 투자의견 '매수'와 목표주가 10만원을 유지했다.

정호윤 한국투자증권 연구원은 "경쟁 플랫폼인 트위치가 국내에서 서비스를 하나씩 종료하는 점은 장기적으로 긍정적"이라며 "2022년 9월 한국에서만 서비스 화질을 720p로 제한한데 이어 12월에는 유저들의 VOD 시청 제한, 그리고 2023년부터는 VOD 생성까지도 제한해버리며 한국 시장에서 철수를 하는 방향으로 사업을 정리하고 있다"고 설명했다.

국내 실시간 개인방송 시장은 사실상 아프리카TV와 트위치가 양분하고 있기 때문에 철수가확정될 경우 단번에 시장점유율을 크게 높일 수 있다는 전망이다.

|

| 출처=한국투자증권 |

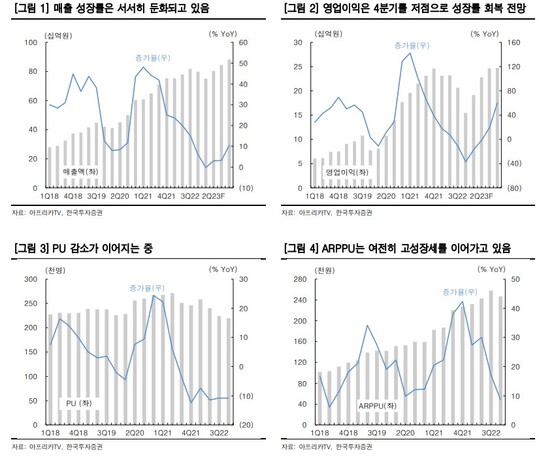

현재 아프리카TV의 2023년 실적 추정치 기준 PER(주가수익비율)은 12.9배로 역사적으로 가장 낮은 수준이다.

정호윤 연구원은 "2022년 성장률의 둔화는 충분히 주가에 반영되어 있다"며 "1분기는 플랫폼 매출의 성장이 회복되고 있는 것으로 파악되며 트위치의 철수가 현실화된다면 단번에 큰 폭의 주가 상승이 가능할 것"이라고 전망했다.

밸류에이션 부담이 적은 현재 주가에서 서서히 사모아가는 전략을 제시했다. 다만 주가 상승을 위해서는 PU트렌드의 반등, 그리고 매출 성장률 회복이 필요하다고 덧붙였다.

알파경제 박남숙 기자(parkns@alphabiz.com)